異次元緩和の幕引きをクリアした後も難題が続く(4月26日、記者撮影)

異次元緩和の幕引きをクリアした後も難題が続く(4月26日、記者撮影)何も動かなかった。何も話さなかった。

34年ぶりの水準となる1ドル=155円を超えて円安が進む中、注目を集めた日本銀行の金融政策決定会合。円安に対して何らかのアクションがあるのではないかと目された。

ところが、短期金利も長期国債買い入れも、決定方針は大きく政策転換した3月のまま。記者会見では円安をめぐる質問が続いたが、植田和男総裁は「基調的な物価上昇率に円安がいまのところ大きな影響を与えているわけではない」と述べ、会見中に156円後半まで円安が進んだ。

日銀が動いてもマーケットは満足しない

「たとえ日銀が利上げしても、為替マーケットではまだ足りない、と円安が進む。中途半端に動くと泥沼化しかねない」。末廣徹・大和証券チーフエコノミストはこう指摘する。

円安が進む背景には、アメリカで利下げが遠のいていることがある。FRB(アメリカ連邦準備制度理事会)は2022年以降、インフレ抑制のため急激に利上げを進めた。2023年9月以降、5%超で据え置くが、2024年に入ってインフレの思わぬ根強さから「利下げ転換」の観測は後退している。

アメリカの金利動向に大きく左右される為替市場で、3月に日銀がマイナス金利解除に踏み切っても円安抑止の効果はなかった。

「日銀が利上げ方向で市場の期待を上回るのは簡単ではない。ぼろ負けより不戦敗を選んだと考えることもできる」と末廣氏。

かつて白川方明総裁は円高対応の追加緩和を迫られ、緊急会合まで開く羽目に陥った。日銀にとっては、「為替に反応して金融政策を行っている」と市場にみなされること自体がリスクというわけだ。

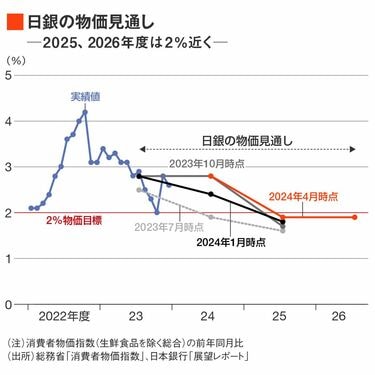

日銀が利上げの判断根拠とするのはあくまで経済・物価・金融情勢だ。今回、3カ月に一度の展望レポートを公表。消費者物価指数(生鮮食品を除く総合)の前年比は2025〜2026年度にかけて目標の2%程度で推移する見通しだ。

ところが、この物価見通し、実は金融政策の判断指標としての色合いは薄まっている。これまで日銀は「賃金上昇を伴う2%物価目標の持続的・安定的実現」の確度を問い、3月の政策転換では賃上げを理由に挙げたが、今回、公表文などからこれらの文言は消え失せた。

代わりに植田総裁が会見でたびたび言及したのが「基調的な物価上昇率」。なにか明確な数字があるわけではない。全体の物価上昇率から一時的な動きを取り除いたものというが、「何が一時的かは、その時点でどんどん変わっていく。複数のやり方で見極めていきたい」(植田総裁)。

質問も出たように「恣意的な判断につながる」との懸念は拭えない。

判断基準をあいまいにするのは、足元の物価上昇率が、電気・ガス支援策やガソリン補助金の影響を大きく受けることもあるが、金融政策、つまり利上げタイミングの自由度を広げたいという側面が大きいだろう。円安や原油高、賃上げで物価が上振れする兆しがあれば、利上げに動く必要がある。

残る「ゼロ金利ノルム」は変わるのか

市場は次の利上げについて「7月あるいは10月に0.25%」と見込む。3月のマイナス金利解除では、利上げ幅は0.1%に過ぎず、短期金利はほぼ0%。預金金利はわずかに上がったものの、住宅ローンや貸し出し金利への影響は目立ってみられない。

ただし、次の0.25%、さらに30年ぶりの水準となる0.5%超へ引き上げていくとなると話は違う。植田総裁は「少しずつ金利が上がっていく時に、経済がどういう反応を示すのか。20〜30年、名目金利が上がったことがないのでわからない」と警戒する。

これまで物価や賃金は上がらないことを前提とした考え方、いわゆる「デフレのノルム(社会通念)」が問題視されてきた。それが2022年以降、外圧の輸入物価を起点に物価が上がり、人手不足も相まって賃上げが起きてきた中で、残るは金利は上がらないものという「ゼロ金利のノルム」。日銀自身が長年、緩和政策を続けることで強めてきたものだ。

「ゼロ金利ノルム」の変化を探りつつ、いかにスムーズに利上げを進めるか。日銀が「金利と物価」を本分に「円安抑制」を無視するとすれば、その役割は円買い介入を武器とする財務省に委ねられた格好だ。

市場も為替介入を警戒している。総裁会見で円安が進んだ直後には、一時、大きく円高に振れる局面があった。2022年9月の日銀決定会合後、当時の黒田東彦総裁が緩和継続を強調し、円安が進んだ直後に財務省が円買い介入した経緯が連想された模様だ。

ただし、今後、仮に円安を防ぐために為替介入が行われたとしても外貨準備の規模という制約条件がある中で、それだけに頼っていくことには限度がある。そうした中で、注目を集めているのが、通貨政策を担当する神田眞人財務官が3月に立ち上げた懇談会だ。

「円が買われる」ための課題とは

懇談会のテーマは「国際収支」。近年の貿易収支の赤字基調やサービス収支におけるデジタル関連赤字の拡大、所得収支の黒字の一定部分が海外に滞留していることなど、「円の実需」をめぐる構造変化に対する問題意識がある。

メンバーの1人である中空麻奈・BNPパリバ証券グローバルマーケット統括本部副会長はこう話す。

「これまでの輸出に代わる、『日本が稼ぐ道』を見つけようというメッセージだと受け止めている。円が買われるためには状況として何が課題なのかを問いかけている」。

為替介入や利上げで円安を阻止しようとしても、あくまで一時的措置。円安が突きつける課題に向き合う時なのかもしれない。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。