エコノミスト・為替ストラテジストのエミン・ユルマズ氏を特別ゲストに迎えて聞いてみた。エミン氏は4月以来、2回目の登場。

――きょうのテーマは「夏の世界同時株安 秋の波乱材料は?」。まずは日経平均を改めてみていく。

ニッセイ基礎研究所 井出真吾氏:

年明けから順調に上がって、一旦もたついたんですけど7月の11日、4万2200円を超えるところまで行ったが、その後一旦天井をつけて、何と言っても8月の頭。円高と株価急落に見舞われた。私の見方では、これまでずっとポジションを積み上げてきた円キャリー取引の巻き戻しが起きただけで、そこに他のヘッジファンドも乗っかって下げ幅を増幅させて株価下落で儲けようとする人たちもいた。売りが売りを呼んだと。つまり、ヘッジファンド同士が空中戦やっていたようなものなので、一般の投資家は全然気にする必要ないし、付き合う必要もないと思っているが、エミン氏は8月の乱高下をどう見たか?

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

この部分(底値)は機械的な売り。これが3000円分だが、8月5日(月曜日)の午後に起きた底値までのこの下げは、おっしゃる通りキャリートレードの巻き戻しによるもの。この部分というのはいわゆるフラッシュクラッシュ。その分が翌日すぐ戻っているので、だから4万2000円から3万5000円まで調整して、そこから今3万8000円に戻している。調整幅としては、10%を超えてはいるものの下がった部分というのは機械的な売りなのでここを無視すると、調整の範囲内になる。

ニッセイ基礎研究所 井出真吾氏:

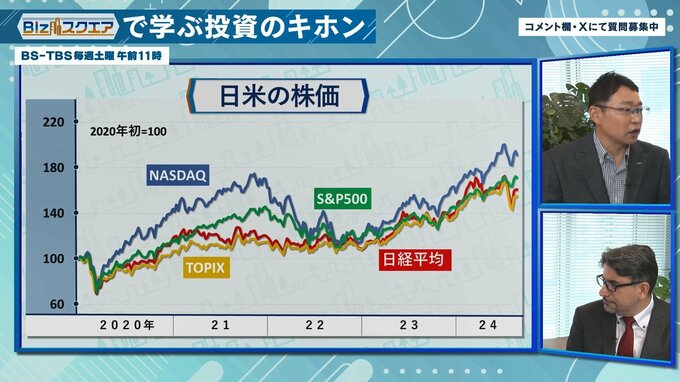

だいぶ落ち着いてきたようにも見えますが、もう少し長い目線の株価見ていきます。2020年からだが、特に2023年の春ぐらいから、日経平均も順調に上がってきて、足元ちょっと乱高下しているが、アメリカ株、この青線がナスダック。ナスダックも同じように一旦乱高下した。今のところ回復傾向にあるのでは。二番底はなくはないが、ひとまず安心かなと思っている。エミン氏が解説してくれたように、ヘッジファンドが極端なポジションを積み上げてそのポジションを整理するという動きは一旦解消したと思っている。秋にかけてエミン氏はどう思うか。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

キャリートレードは規模でいうと4兆ドルといわれている。実際どれぐらいかわからないが、多分おそらくそれぐらいはあるだろうと。ざっと言うと500兆円、600兆円ぐらいあるものが、1回だけのフラッシュクラッシュで全部巻き戻されたと考えるのはまだ判断が早いかも知れない。実際に巻き戻されたのは2、3割ぐらいではないかと。ただ、おっしゃっているように、一つだけ変わったのが、アメリカのヘッジファンドの投機的な売りポジションは一旦全部解消されたので、それがプラスに転じただけで、シカゴのデータ以外でも普通に円売っている人、キャリートレードでやってる人たちがいるので、その中に日本人もいるし、海外の大きいファンドもいることを考えると、キャリートレードがここまで膨らんだこと自体が時限爆弾みたいなもの。今回、ちょっとしたクラッシュが起きたが、まだまだわからない。

ニッセイ基礎研究所 井出真吾氏:

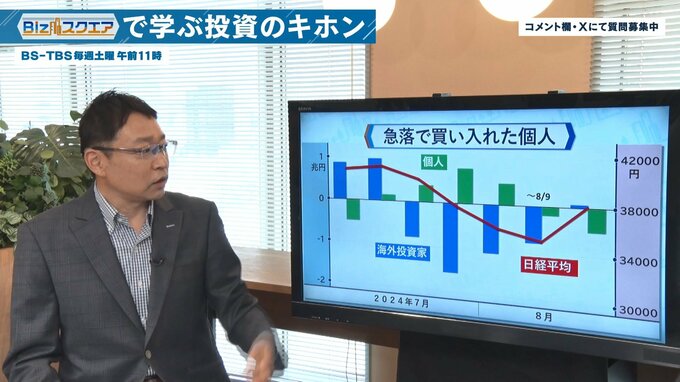

まだどこに地雷が埋まっているかというのか、まだわからないと。8月の株価乱高下時の売買動向を見ていく。日経平均4万2000円超える高値つけたのが7月の上旬。その後、株価ずっと下がった。(その間)海外投資家はずっと売り越し。つまり海外投資家主導で株価が下がってきた。そのとき個人の投資家はどうだったかというと下がれば買い、また下がったら買い、それからさらに下がったら買いと、ずっとみんな買い下がってきた。足元8月30日の終値だが、今朝ニューヨーク時間終わったタイミングだと時間外取引で、日経平均3万9000円超えている。だから安い時に買った投資家たちは完全に含み益になっている。だから特に8月上旬から中旬にかけて、かなり株価が軟調になってきて、怖くなって売った人もいるだろうし、信用買いで損失覚悟で売らざるを得なかった人もいるだろうが、全体で見ると、結構買い越してて、今回の個人投資家の動向は「あっぱれ」だと思う。

ニッセイ基礎研究所 井出真吾氏:

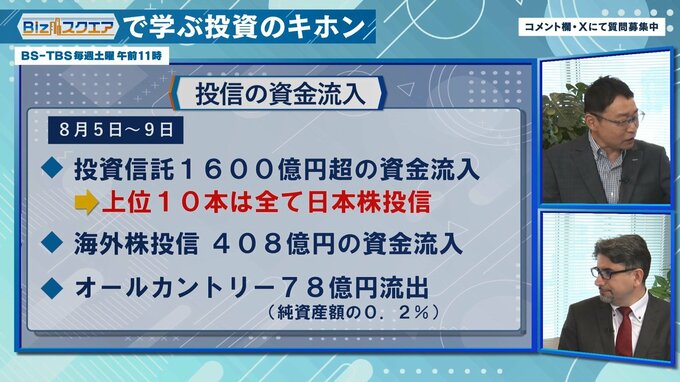

投資信託で見ても、8月5日(月曜日)は、4400円下がった日。前の週ぐらいから下がり始めていたが、投資信託全体では1600億円も買い越しだった。買い越しになった投資信託の上位10本が全部日本株のインデックスファンドらしい。さらに海外の投資信託。新NISAなどで積立投資してる人も多いが、海外投信も値下がりしたが、円高の影響もあったが、全体では400億円以上の買い越しだったと思う。人気のオルカンカントリー、実はこの週(8月5日~9日)は78億円の流出だったが、ここのファンドにとっては過去最大の流出だったらしいので、それだけ聞くとやっぱみんな怖くなって売ったと思いたくなるが、この78億円はどのぐらいの規模というとファンド全体のたった0.2%。言い換えると、99.8%の人は売っていない。

――皆さん思ったよりも動揺しすぎていなかった?

ニッセイ基礎研究所 井出真吾氏:

そうです。この辺のデータを見たときにすごく感じたのが、日本で結構長期投資が根付いてきたのかなと。あと日本人の金融リテラシーがだいぶ上がったのだなと。それもっと言うと、この配信、ちょうど来月9月で丸2年だが、ずっと長期投資の話をしている。やってきてよかったなと。この個人投資家の動向についてエミン氏の感想は?

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

日本の個人投資家は、逆張りが好きなので、大きく下がったところをチャンスと見ている人たちはいるのではないかと。結構NISAを始めたくても、割高に感じて待ってた人たちがいて、下がったときに買おうとチャンスを待ってた人たちがいる。むしろ今回の下げがあまりにも急で、下げた時間が長くないのでまだ入りきれない人がいるのではないか。あと2、3日ぐらい反発しないで下がっていたら、もっと人が入ったと思う。日本で最近の個人投資家の投資ブームが始まったきっかけはコロナショック。コロナショックのときに大きく下がったので、そのときに証券会社、特にネット証券の口座開設数が増えた。だからみんな薄々わかってきている。「投資をしなければいけない、ただし上がっているときに買いたくない」。バーゲンセールで買いたい、割安のときに買いたい。そういう人たちにとっては、大きく下がったときというのはチャンス。そこで買いに来る、発想としては逆張りというのがある。あと1週間ぐらい下がり続いていたらもっとお金が入っていたと思う。

――今後気になるのは、日本とアメリカの金融政策と景気について。8月23日にアメリカのFRB・パウエル議長が「政策を調整すべきときが来た」と利下げを宣言したが、日銀の植田総裁も「追加利上げの方針を変えていない」という状況だ。

ニッセイ基礎研究所 井出真吾氏:

日米の金融政策の方向性を受けて、為替相場では「ドル安円高」に動いた。この先9月にFRBは利下げするだろうが、それが1回分25ベーシスなのか2回分の50ベーシスなのか利下げ開始は間違いないだろう。そのときに、株価がどう動くかだが、イメージだと、FRBが、利下げ開始して、年内何回かの利下げというのを9月にドットチャートで出すと、アメリカ株にはポジティブに影響するだろうが、日本株もアメリカ株につられて一緒に上がるのか。FRBが利下げしたら為替が円高に動きやすいが、円高が逆風になり日本株はあまり上がらない、もしくは下がってしまうのだろうか。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

一つは為替と株価(日本株)は、必ずしもシンクロしてるわけではない。(1ドル)160円だった時と今の株価はそんなに変わらない。だから4万円前後。15円円高になったとしてもそんなに日本株が下がっているわけではない。もちろんここから例えば急速に(1ドル)120円とかになると、日本株にはマイナスだが、そこまでの円高というのは、想定できないし、しなくていいと思う。相場について最も懸念すべき事態は為替よりも、アメリカの景気がハードランディングするのか、ソフトランディングするのかというポイント。過去のケースでもFRBが利下げを開始しているというのは、大体景気後退がもう避けられないっていう事態になって、もう出遅れというか、後追いになっている。その後に景気が崩れてきている。だからアメリカの今の状況だと、最も懸念すべき点はアメリカの個人消費がここから弱くなってくる。というのは、ものすごく貯蓄率が低いし、失業率が増えている。だから間違いなくアメリカは景気後退局面にこれから入るか、もしくは既に入ってるかどちらかだ。働いてるうちは借金してでも消費するが、失業すると消費が一旦全部ストップする。アメリカは日本と違って急ブレーキ、急発進が多い国なので、FRBの利下げというのはアメリカの景気後退のサインの可能性もある。そうなるとこれは企業業績を圧迫してくる。だから、為替というよりも、実際はそこがポイントになると思う。そうするとアメリカ株が大きく下がった場合には、もちろん日本株も影響があり、かつ過去の例でいうと、日銀が利上げを開始した時点で、景気の最終局面。世界景気が全部崩れる。

ニッセイ基礎研究所 井出真吾氏:

日銀は、世界経済に対する影響力なんて大してないのでは。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

いやあります。それはなぜかというと、ここ2年間で、世界の主要国は全て引き締めをやっていて唯一、日銀だけ緩和をやっていて、ある意味、全世界に流動性を供給していた。だから引き締めやっているのに、世界株、特にアメリカ株が高値を維持したのは、日本のおかげ。日本が蛇口を閉めず、流動性が豊富だからこそ、世界的に流動性が枯渇しないで、株高が維持された。でもそのツケが結局はどこに回ってきたかっていうと、日本のインフレ・通貨安という形で回ってきて、最終的には政権支持率低下に繋がって、岸田総理が「次は出ません」と、そのツケを払わされた。だから、おそらく日銀もしくは日本としてはこれ以上は流動性供給できないから、FRBが今ちょうどこのタイミングで、バトンタッチみたいに利下げに切り替えて、今度日銀が利上げする。これは過去でいうと本当に景気の最終局面。リーマン・ショックのときも日銀が利上げを開始した直後にすべて崩壊した。

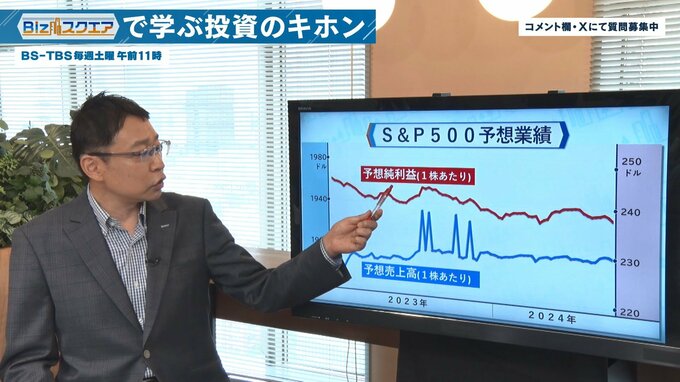

ニッセイ基礎研究所 井出真吾氏:

景気の話だが、アメリカ株の業績の話。S&P500ベースの予想だが、1株当たりの純利益予想EPSが、直近下がってきている。売り上げはそこまで下がっていないが、純利益が下がってきている。

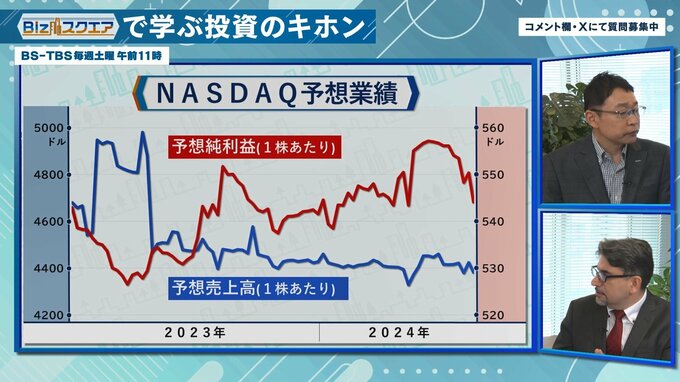

もう一つ衝撃なのがナスダック。ずっと予想利益が下がっている。にもかかわらず株価は比較的堅調と。まだ株価は景気後退やリセッションなり、スタグフレーションなりをまだ織り込んではいないが、今言ってた景気の話はこういうところにも表れていると思って良いか。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

今、マーケットで二つの乖離が起きている。一つはこういうファンダメンタルの動き、もう一つは債券市場で国債を買っている投資家。この人たちはもうリセッションになると思っている。だから金利は下がっている、アメリカの長期金利は下がっている一方で、株式市場というのはそうはならない。ソフトランディングもしくはノーランディングというシナリオを織り込んで動いている。だからどちらが正しいかは現時点ではわからない。過去の例でいうと、大きさとしては、債券市場は株式市場の倍ぐらいあるので、債券市場の方がより賢いと言われてはいる。ただし、この2年間はずっと長期金利と短期金利は逆転して逆イールドが起きていても、景気後退が起きなかった。ある意味、株式市場が正しかったが、ここからは変わってくるか、ノーランディングになってそのまま株が上がっていくかだ。

ニッセイ基礎研究所 井出真吾氏:

僕も今アメリカの景気は、瀬戸際だと思っている。直近で出てる消費の指標、まさに昨日、8月30日夜に出た「個人消費」も前月比で0.4%増えた。それを受けてまたアメリカ株が上がったり、金利も上がっている。でもやっぱり瀬戸際ですよね。さきほどエミン氏が言っていた「失業率上がってきた。働けてる間は消費するが、失業すると消費できなくなる」というのはすごくわかりやすい話だ。そういう意味では失業率、もしくは時給の伸びというのが、今後もカギ。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

だから景気がよく持ちこたえているのは前代未聞。パンデミックのときにお金をばらまいたおかげなのかわからないが、アメリカの景気指標、特に先行指標は、ここ2年間ずっと悪化し続けている。一方で、ここにきてやっと一致指数である雇用が悪化して、最後に遅行指数である小売と個人消費が悪化してくるはず。だがものすごくタイムラグがある。過去でここまでタイムラグがあったのは3回しかない。というのは、逆イールドが発生してから2年以上経ってやっと最近逆イールドを解消したが120年間のうち、過去3回しかないケースなので、そう考えるとアメリカの個人消費はよく今まで持ちこたえたと。ここから多分悪化してくるが、そのペース次第。

ニッセイ基礎研究所 井出真吾氏:

腰折れするのか、スローダウン、ソフトランディングの範囲で収まるのか。個人消費でいうと、まさに足元の物の売れ行きはそこそこいいが、支払いの方が満足にできなくなってきて例えばクレジットカードの延滞率が、13年ぶりの高い水準。カードで買ったはいいが、引き落としできてない人というのは急速に増えている。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

だから多分仕事がなくなってるから。2024年に入ってからの雇用統計の数字はでたらめだとずっと批判していた。アメリカのやっていることは、ヘッドラインの数字が強い。つまり非農業者部門の雇用者数、ヘッドラインの数字が強いんだけど雇用統計の中身を見ると、ものすごく弱い。正規雇用が減って、パートタイムやアルバイトが増えて、アルバイトというのは掛け持ちするとそれがダブルでカウントされる。

これは選挙に向けての印象操作だったのではないかと今でも思っている。ここにきてやっと正しい数字が出てきているっていうのはなぜかというと、アメリカの選挙というのは、景気が選挙の半年前まで持てば現職が非常に有利で、有権者は、経済に対する見方が選挙の半年前で大体固まるという。だから直前に景気後退しても有権者はあまり気にしない。その期限を超えてきたら一気に数字が悪化したのは、逆に早く利下げしてほしいから。皆さんはヘッドラインの数字を見て売買してよいが、中身まで見ている人からすると、すごく違和感があって、なんでこんな中国みたいなことやっているんだとずっと思っていた。数字はいじっていないかもしれないけど、はっきりいって印象操作。

ニッセイ基礎研究所 井出真吾氏:

実際に先週に2023年度分「雇用統計」の確定値出たが、すごい下方修正した。

去年1年間で月平均で、雇用者が23万人から24万人増えたというのがこれまで毎月出してきた速報だったが、先週の確定値が「実は17万人ぐらいでした」と。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

そうです。一年の間に82万人ぐらい下方修正している。そこまで下方修正するとミスの範囲を超えている。だから逆にFRBが怒った。FOMCで前々回、パウエル氏が少し文句言った。雇用統計がちょっと異常に強い。本当はそこまで強くないというのをさらっと言った。利下げしたいが、大義名分をくれないと言っていた。だから彼らは中身が悪いというのはわかっていて早めに利下げに動きたかったが、「雇用統計」がそこまで悪化してなかったので大義名分がなかった。またインフレになったらどうするんだと叩かれるから。それで、ここ2か月ぐらいで雇用統計が悪化してきた。彼らは「もう動いていい」っていうがもう遅いと思う。日銀の利上げ開始も去年のうちにやるべきだった、景気がいいときにやっていたら、ドル円も160円に来ることはなく140円台でキープして多分岸田総理も代わる必要がなかったが、結局1年以上遅かった。今度はFRBも遅かった。もっと早く利下げに動くべきだった。景気というのは崩れる時は、一気に崩れる。

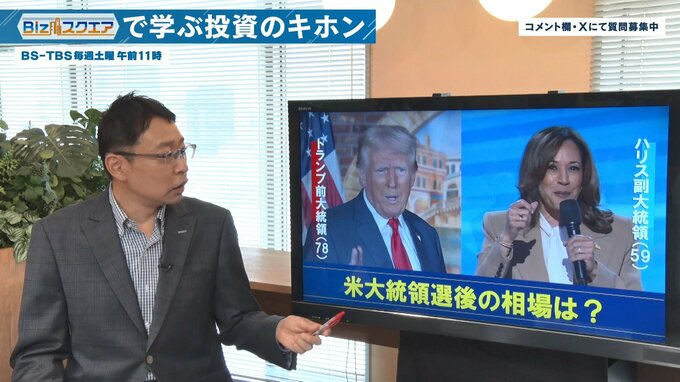

――アメリカの大統領選も控えているが、相場への影響はどうなるか。

ニッセイ基礎研究所 井出真吾氏:

最近のニュースだと、ケネディジュニア、ケネディ元大統領の甥っ子がトランプ支持に回った。元々民主党の人がトランプ側についたというのが個人的にはサプライズだったが。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

そこまで影響しないのでは。多分ハリス氏に、閣僚として入れてくれと言って先に断られたのでトランプ氏の方に行った。

そこまで影響しないというのは、アメリカの選挙は票がほぼほぼ固まっているからで、本当に票が動いているのは少ししかない。アメリカの選挙制度からすると、ほとんどの州で選挙をやっても無意味。カリフォルニアは確実に民主党が勝つし、テキサスは確実に共和党が勝つ。

株価に関しては、トランプ氏が大統領になった方が上がる。減税をやると言っているし、インフレが再燃するので、そうなれば株が上がる。ハリス氏が言っていることは結局法人と富裕層への増税。それが実際通るかどうかだが、おそらく通らないと思う。ただ相場としてどちらを好むかと言えばトランプ氏だろう。

ニッセイ基礎研究所 井出真吾氏:

トランプ氏が大統領になったら僕もまたインフレになると思う。

インフレになると株価上がるのかもしれないが、またFRBが利上げしなきゃという話になると厄介では。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

トランプ氏は利上げをさせない。利上げなんかしたら、SNSですごく叩くだろうし、FRB議長をクビにする。

私達に関係しているのは、相場にどんな影響を与えるか。あとは、日本の外交や貿易にどう影響するかというところ。一つはトランプ氏が当選した場合、追加関税を日本に対しても置くというのが懸念される。

日本にはトランプ氏とやり合えるぐらいの交渉力がある強いキャラクターが今いない。

トランプ氏は何かをやったら、代わりに何かをくれという考え方。そういう意味では本当にやりやすい人。

――今後、個人投資家はどう投資していくのが良いか。

ニッセイ基礎研究所 井出真吾氏:

長期投資、積立投資は何も難しく考えずに淡々と機械的に続けるっていうのが一番いい。

短い視点での投資であれば、これからはグロース相場になる。バリューグロースっていう割安株が買われる金利上昇、円安の時代は終わった。これからは金利低下になっていくので、より企業業績や、景気が重視されやすくなるグロース、その中でもクオリティの良い、物の売れ行きが良さそうな、値引きしなくても済むようなところ、そういったいわゆるクオリティグロースが優位になると思っている。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

NISAで積み立てをやっている人たちは全く動じる必要はない。

全く気にする必要もなく、日本株でも外国株でも普通に淡々と積み立てていけばいい。

アクティブにやっている人は、この秋はもう一波乱あると思っている。8月のように、大きく下がったところはチャンスだが、アメリカの大統領選挙の行方もわからないし、地政学的な動きも読めないことを考えると、まだ目先ボラティリティはあるのではないか。

次、下がった時には簡単に反発しないからこの秋は少し懸念している。

来年になって、アメリカの大統領も決まって日本の総理大臣も決まって、新たなスタートになって2025年の2月、3月ぐらいが株価としては底値だという気はする。

あとは下げるだろうか、上げるだろうかっていうと短期的なテーマ。目先のテーマとして強いものがある。最近で言うと例えばエネルギー関連とか。この辺りは別にいつピックしてもいいので、目先は少し警戒しながら、ものすごく割安なものというのはいつ買っても、基本的にはいい。

――エミン氏といえば2025年から2026年に日経平均株価5万円、2050年に30万円達成と前回の出演で話したが、この考えに現状変わりはないか。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

ないです。30万からすると、別に3万8000円だろうが、3万4000円だろうが、3万5000円だろうが4万だろうがこれ全部誤差の範囲内。世の中がインフレになっていく方向性は変わらない。もう一つは日本に追い風が来ている。日本でもすでに投資ブームが起きているし、世界でも日本に対するブームが今起きているから、これは大きな流れでメガトレンド。しかもこれがまだ始まったばっかり。山があれば谷もあり、結局全部右肩上がりに上がっていけばいいので、今その局面に私達がいると思っている。今始めた人たちや、これから始める人たちにとってはある意味すごくチャンス。

――――最後に今回の相場の格言。「二度に買うべし、二度に売るべし」。

ニッセイ基礎研究所 井出真吾氏:

買うときも売るときも、全額一度にまとめて買ったりまとめて売るのは良くない。例えば2024年8月1日、2日、週明け月曜日の5日と3日連続で下がった。1000円下がり2200円下がり、週明け4400円下がった。1000円下がったところで全部買うと買い時を逃すから2回、3回に分けて買った方がいい。

エコノミスト・為替ストラテジスト エミン・ユルマズ氏:

まとめて買うよりも、毎月もしくは毎年1回とか、ボーナス買いでもいいが20年間続けると、資産と同じになるぐらいの相場の仕組み。私の場合は大体最初100株買う。一番少ない株価の動きに慣れるというのと、もう一つはその間に「調べる」。気になって買わないと本気で調べない、100株だけでも自分のポートフォリオにあると本当に気になる。だからちょっとずつ買えばいい。昔の伝説的トレーダーのジェシー・リバモア氏は4回に分けて買っていた。最初に買って、うまくいったら買い足してと。うまくいかなかったら、損切りする。1回目で買った値段より下がると損切りする。

――――長期の投資というより、短期の収益を狙う場合か。

そう。だから今の格言は「休むも相場」。相場というのは上げ下げがあるので、疲れたのだったら休んでもいい。2024年夏、8月は荒れた。投資家としてはそういうときは休むというのもあり。それも含めて皆さんは相場と付き合っていくと面白いと思う。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。