日銀の追加利上げとアメリカの景気後退懸念に端を発した為替と株価の空前の乱高下。一体今何が起きているのか専門家に聞いた。

なぜ?空前の株価乱高下 アメリカ景気悪化懸念で円高進行

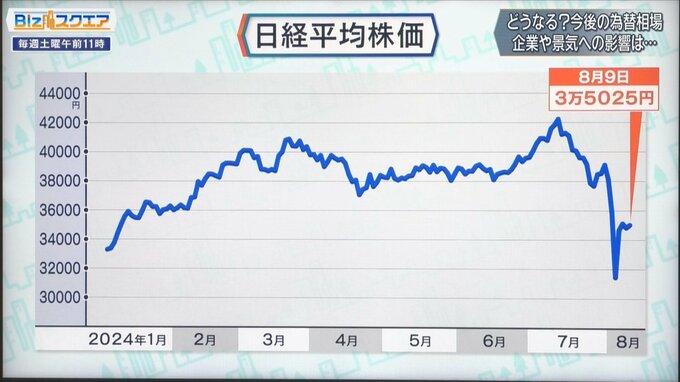

先週末に続き、取引開始直後から大きく値を下げて始まった8月5日の東京株式市場。株価は全面安の展開で、終値は3万1458円。今年の最安値を更新した。下げ幅は4451円で、1987年のブラックマンデー翌日を上回り、過去最大となった。

背景にあるのは、アメリカの景気後退懸念とそれに伴う急速な円高。日本時間の8月2日金曜夜に発表されたアメリカの雇用統計が市場予想を大きく下回ったことを受け、ドル売り円買いの動きが加速した。

そして8月5日の東京株式市場の取引時間中にも円高が進み、株価下落に拍車がかかった。

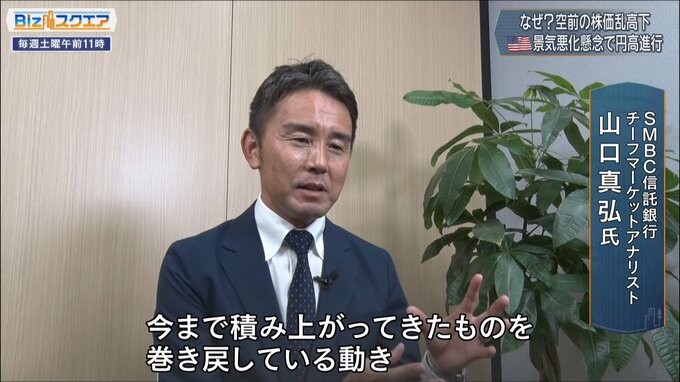

番組アナリストの山口真弘さんは、株価急落の理由についてこう分析する。

SMBC信託銀行 チーフマーケットアナリスト 山口真弘氏:

今まで積み上がってきたものを巻き戻している動き。為替は、これまでは円安の基調だったものが巻き戻されている。株も半導体も日本株高についても一旦巻き戻す動きは出ている。

今後の日本株の値動きについては…

SMBC信託銀行 チーフマーケットアナリスト 山口真弘氏:

日本株についてはまだもう少し値動きが大きい状況。しかも下落する要因に対して神経質に反応する展開が続く。心配なのは外国人投資家の日本株に対する評価が、もしかしたら変わってくるかもしれない。(円安基調解消で)日本企業にとっては特に指数構成する輸出企業の業績の改善期待がなくなることになる。そうなると外国人投資家にとって日本株投資の魅力が落ちる。

日銀副総裁発言で円安・株高に 円高の背景に「円キャリー」巻き戻し

史上最大の下げ幅となった8月5日から一夜明けた証券会社のディーリングルームでは、証券担当者が「やっぱり上げすぎ。上げすぎ」「こんな相場は滅多にないというか何十年に一度の相場」と対応に追われていた。

8月5日に売り込まれた銘柄を買い戻す動きが加速。ほぼ全面高の展開となり、この日の上げ幅は過去最大の3217円となった。ジェットコースターのような相場は7日も続く。大幅な値下がりで始まった株価は一時1100円を超えて上昇した。

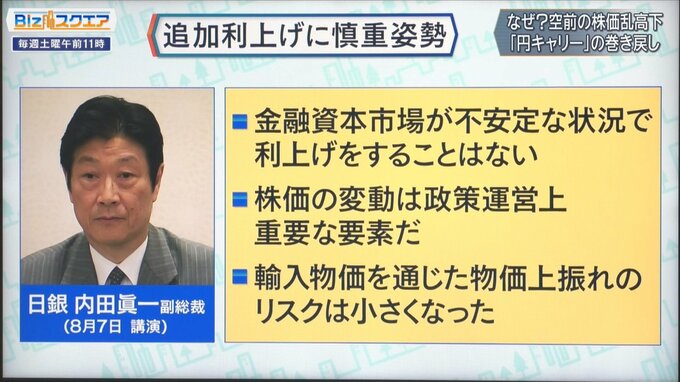

きっかけとなったのは、日銀の内田眞一副総裁が講演で「金融市場が不安定な状況で利上げしない」と述べたことだった。講演後の会見では…

日本銀行 内田眞一 副総裁:

利上げについて慎重に考えるべき要素が生じたと言わざるを得ない。

更なる利上げは遠のいたと受け止めた市場は1ドル144円台から3円以上の円安となり、株価を押し上げたとみられる。株価乱高下の一つの要因となっている激しい為替の動き。

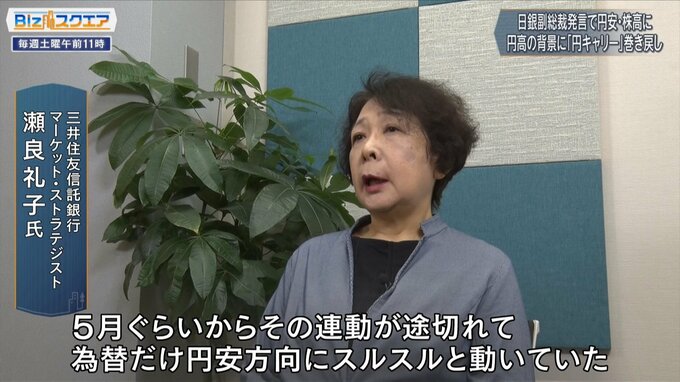

番組アナリストの瀬良礼子氏は「行き過ぎた円安から急速な巻き戻しが起きている」と指摘する。

三井住友信託銀行 マーケットストラテジスト 瀬良礼子氏:

4月までは金利差が拡大する一方で、円安・ドル高という動きだったので、金利差と為替相場がうまく連動して動いていたのが、5月ぐらいからその連動が途切れて、為替だけ円安方向にスルスルと動いていた。長期の日米金利差は、実はじわりと縮まってきていたのに、1ドル162円という、大幅な円安はちょっとまずいのではないかと、にわかに見えてきたので急激に円安から円高にシフトした。

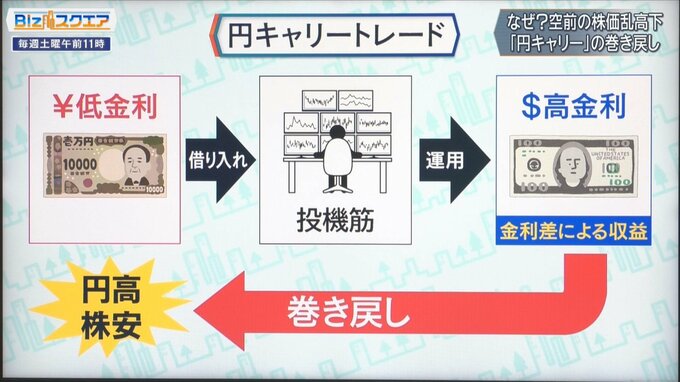

今後の円相場を占う鍵となるのが、低金利の円で資金調達し、ドルなどで運用する「円キャリートレード」の解消だ。

三井住友信託銀行 マーケットストラテジスト 瀬良礼子氏:

一番大きく円ショート(円売り)が大幅だったところから比べると(円キャリートレードは)6割7割ぐらいはもう解消されてきている。これ以上日米金利差が急激に縮小するというような見方が出てくると、もう一段円高に動く余地はまだあるとは思うが、年末に145円から150円ぐらいのレベルに近いような形になると思う。

なぜ? 空前の株価乱高下 「円キャリー」の巻き戻し

今月は相場が大きく動く状況になった。まず7月31日、日銀が利上げを決定。その翌日アメリカの経済指標で景気減速懸念が広がったことで、日経平均株価は2200円以上急落した。今週8月5日には4400円を超える過去最大の値下がりとなったが、8月6日は一転、3200円を超える過去最大の上げ幅となった。

――日経平均株価の動きが何百円どころか、2000円安、4000円安、3000円高とすごい数字になった。

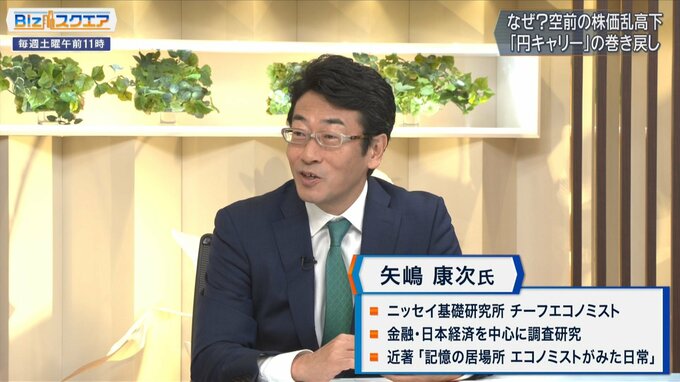

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

滅多になく、何十年に一度だと思うが、不安という言葉から恐怖に近い形になっていて、どういうことが起こったのかは、これから解明されると思う。もう一つ今回、特徴的だったは、海外の下落に比べて日本の下落が大きかったということ。日本の独自の問題がこの中に入っていると思う。

――日銀の利上げ、円高、それからアメリカの景気減速懸念というのが合わさった形で来ている。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

一つは2024年から始まった新NISAのタイミングの悪さ。逆戻しで市場が落ちてしまうと新NISAがどうなるのかという国民の不安感情もすごく高まったと思う。

その要素の一つが日銀の金融政策。今週の大きな動きは8月7日の日銀の内田副総裁の講演と記者会見だった。内田副総裁は函館の講演で「金融資本市場は不安定な状態で利上げをすることはない」「株価の変動は政策運営上、重要な要素」「輸入物価を通じた物価上振れのリスクは小さくなった」と語った。

――この発言はサプライズとなって一気に株価が戻り、円高も少し円安にまた戻した。先週植田総裁が言った「これから先もシナリオに変わりがなければどんどん利上げしていく」とは反対だ。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

先週、日銀が利上げの話を市場に出したときに、自分たちが想像していた以上に株や為替の反応が大きかった。副総裁の会見が8月7日にセットされていたのは、日銀のファインプレーだと思う。これがなかったら、市場の不安はもっと増長されていたと思う。

――見方によっては、株価が下落するなど、金融資本市場が不安定なときはやらないが、落ち着いたら元に戻ると読めなくもないというのが、不安材料でもある。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

「明確にやりません」という見方が出るとすれば、10月に「展望レポート」が出て、そこで先々の見通しを変えることをしない限りは、「市場の変動がなくなったら、またやるという話」と読めてしまうので、情報発信としては、まだ市場は不安視していると思う。

――大企業が破綻したわけでもない、金融危機が起きてるわけでもない、銀行が潰れたわけでもない、まして戦争が起きたわけでもない…にもかかわらず、こんなに株価が落ちた「一番の要因」は何か?

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

「いろいろな前提が、1~2日の間に全部崩れてしまったから」だと思う。「アメリカがソフトランディングで、これからも大丈夫」だとか、「日本の円高はそんなに進むはずはない」とか、「株価は基本的に、堅調なまま続く」と思っていた話が、1~2日で全部崩れてしまった。崩れたことに対応すると、さらにそれが崩れる方向に一気に動いたという流れだと思う。

その象徴が「円キャリートレードの巻き戻し」。円キャリートレードはヘッジファンドなど投機筋が低金利の円を市場で借りて、高金利のドルなどで運用して金利差収益を得ようとする取引。これが日銀の利上げによる円安修正で円買いが進み、円キャリートレードを巻き戻す動きが出たとみられる。

円キャリートレードはこれまでも日米金利差があったときには何度か起きて、円安の元になっている。日本はゼロ金利、マイナス金利だったので、それでお金を借りる。ヘッジファンドだったり機関投資家だったり、場合によっては個人投資家もいる。円を借りてドルなどで運用するが、運用する人は、預金する人もいれば、債券を買ういう人もいる。

今回の場合だと、エヌビディアに代表されるようなAI関連株をアメリカで買うと、すごい収益が得られる。その間に円安になっているので為替でも収益が得られる仕組み。これまでは、円安株高にかけて、どんどんこの取引を膨らませていた。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

この大前提は市場が落ち着いていること。円キャリートレードはいろいろ複合的になるが、実は、収益はそんなに大きくない。何か月もかけて上がっている収益でも、変動が1日でも大きいと数日でマイナスになってしまうので、慌ててこれを逆戻ししてそれが、今回、円高を加速させた要因になっている。

当たり前だが、投資家たちがやっていることなので、元手は借りてきたお金。だからいつか返さなければいけない。あるいは損が出てきたら、ロスカットで損切りしなくてはいけなかったり、追証が発生するので、他の資産を売らなくてはいけなくなる。だから株価や為替が逆回転し始めると、みんなが一斉に売る。

――今は高速売買でコンピュータが自動的にやるので、強烈な巻き戻しが起きたということか。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

これがどれくらい戻っているのか、円キャリートレードの残高が残っているのかという議論はあるが、今非常に重要なのは、安定すること。数日間なかなか安定を取れていないので来週以降どうなるのかというのが市場の今の注目ポイントだ。

どうなる? 今後の為替相場 企業や景気への影響は…

――為替は、140~145円ぐらいで落ち着いていくと思っているか。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

期待も込めて、それくらいで落ち着いてくれると思っている。これから大事なのは、日米ともに金融政策に対する政策当局の情報発信もあるし、市場がそれをどう織り込むのかという話。来週アメリカで重要な統計があるので、それを踏まえて、為替もドル高の期待が残ると145円台後半ぐらいで落ち着くと思う。

――これ以上円高が進まない理由は、投資先としてドルが有望だから?

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

経営者の方たちと話をすると、数年前と決定的に違うのは、世界のGDPを見たときに日本はアメリカへの投資をせざるを得ないという方が非常に多い。

名目GDPをみると、アメリカが世界の4分の1を占め、中国が17%。いま中国ではなかなか投資できない。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

今まではグローバル化の名のもとに、中国にものすごく投資した方も多かったが、そこに壁ができ始めたので、「国内のリターンが少なく、企業は稼ぐ」と考えると、グローバルでリターンが大きく、需要が大きいところは、アメリカ一択になってしまう。そうすると、円を売って、ドルを買う需要は数年前よりも非常に大きい。根本的にはドル需要が多いので円高が急激に進んだとしても、その時はアメリカに投資しようという人が多くなる。

―― 一方で、今の日経平均株価は年初と同じぐらいまで落ちている。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

先々の見方がどうなるかだ。これだけショックが大きいと、先々への不透明感が高まるので、経営者・投資家は慎重姿勢が起きると思う。なので、「アメリカはソフトランディングで大丈夫そう」「日本もデフレからインフレになって、企業経営もこれから大丈夫」という確信度合いが高まるニュースがいくつも揃ってくることで、少しずつ上方のトレンドが出てくると思う。一番の治療薬は「時間」だと思う。

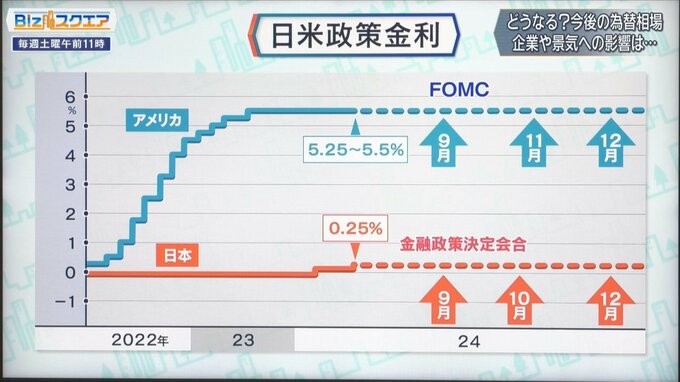

――当面の金融政策の方向性だが、まずアメリカは9月の0.5%の利下げは確実だといわれている。

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

この1週間でぐらついていて、「アメリカの統計は意外にそんなに悪いものもない」という見方も出てきていて、0.5%と思われた織り込みが0.25%になってきたりしている。そういう意味では9月、11月、12月で2回ぐらいの利下げをするというのがほぼコンセンサス(合意)になっていると思うが、もう少し回数が多いかどうか。それから2025年以降の見方がまだ固まってない。特に大統領選があってどうなるかわからないということで、アメリカの方も振れている。

――日本はさすがに9月や10月には利上げできそうにない?

ニッセイ基礎研究所 チーフエコノミスト 矢嶋康次氏:

最短でも12月だと思うが、アメリカの動向を見ながらということになるので、まだ日本の方も固まっていないというのが現状ではないか。

(BS-TBS『Bizスクエア』 8月10日放送より)

========

<プロフィール>

矢嶋康次 氏

ニッセイ基礎研究所 チーフエコノミスト

金融・日本経済を中心に調査研究

近著「記憶の居場所 エコノミストがみた日常」

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。