(ブルームバーグ):今年の世界金融市場を動かしてきた大前提が、急速に見直されている。

債券や為替市場の投資家は資金の再配分を急いでいる。米景気見通しを巡る疑念が高まり、米金融当局が想定よりも速いペースで、あるいは大幅な利下げを迫られるとの観測が浮上。このシフトを後押ししているのが、米個人消費の軟化だ。これは一連の期待外れな企業業績に表れている。

株式投資家の間では、テクノロジー企業による人工知能(AI)への巨額投資がすぐに実を結ぶのか、懐疑的な見方がにわかに強まっている。結果として、エヌビディアやブロードコムといった勝ち組の筆頭銘柄が売りを浴びている。

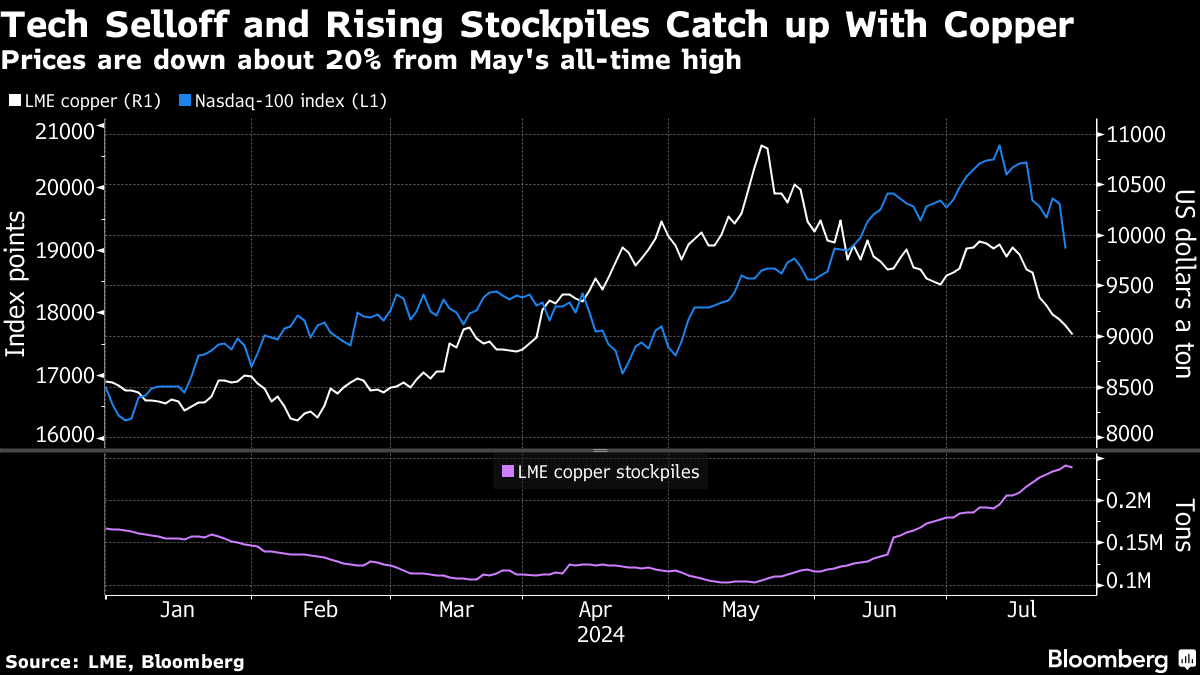

銅などの工業用金属も最近の上昇から反転。中国の景気減速を反映しているほか、米経済やハイテク企業を巡る懸念も下落の一因だ。

25日に発表された4-6月(第2四半期)の米実質国内総生産(GDP)速報値は市場予想を上回る伸びを示したが、先行きに対する投資家の懸念を和らげるには至らなかった。

ギャブカル・リサーチのルイス・ビンセント・ゲーブ最高経営責任者(CEO)は、「バリュエーションをばかげた水準まで押し上げた人気トレードの巻き戻しが始まっているようだ」と顧客向けリポートに記した。

アポロ・グローバル・マネジメントのチーフ・エコノミスト、トルステン・スロック氏は25日に顧客に対し、「景気が減速し始める場合、減速のスピードが重要になる。より速いペースの減速なら、企業収益にマイナスとなることが示唆され、株式とクレジット市場での売りが強まるだろう」と述べた。

再考を迫られた大前提とこれに伴う顕著な市場の動きを以下にまとめた。

国債市場

債券市場では、こうした世界的な成長見通しの悪化で利下げ観測が強まっている。金融政策が過度に引き締まっていることへの懸念から、投資家は短期の証券を購入。借り入れコストが下がる前に行動している格好だ。

25日には米2年債利回りが10年債利回りを一時わずか12ベーシスポイント(bp、1bp=0.01%)上回る水準まで利回り差が縮小。2022年半ば以来、逆イールド解消に最も近づいた。

来週の連邦公開市場委員会(FOMC)会合で利下げが実施される確率は極めて低いが、市場は年内のより大幅な利下げを織り込みつつある。

こうしたリプライシングは円の押し上げにもつながっている。円は過去2年にわたり、米金融引き締め政策の大きな犠牲者となってきた。円は今月に付けた安値から一時約6%上昇し、主要10通貨で最大の上げを演じた。

投資家はこれまで、メキシコ・ペソやオーストラリア・ドル、ニュージーランド・ドルといった利回りの高い通貨への投資資金を調達するために、利回りの低い円で借り入れることを好んできた。しかし今は、日本銀行と他国・地域の中央銀行の政策金利差が縮まる見通しの中、変化が起きつつある。

株式市場

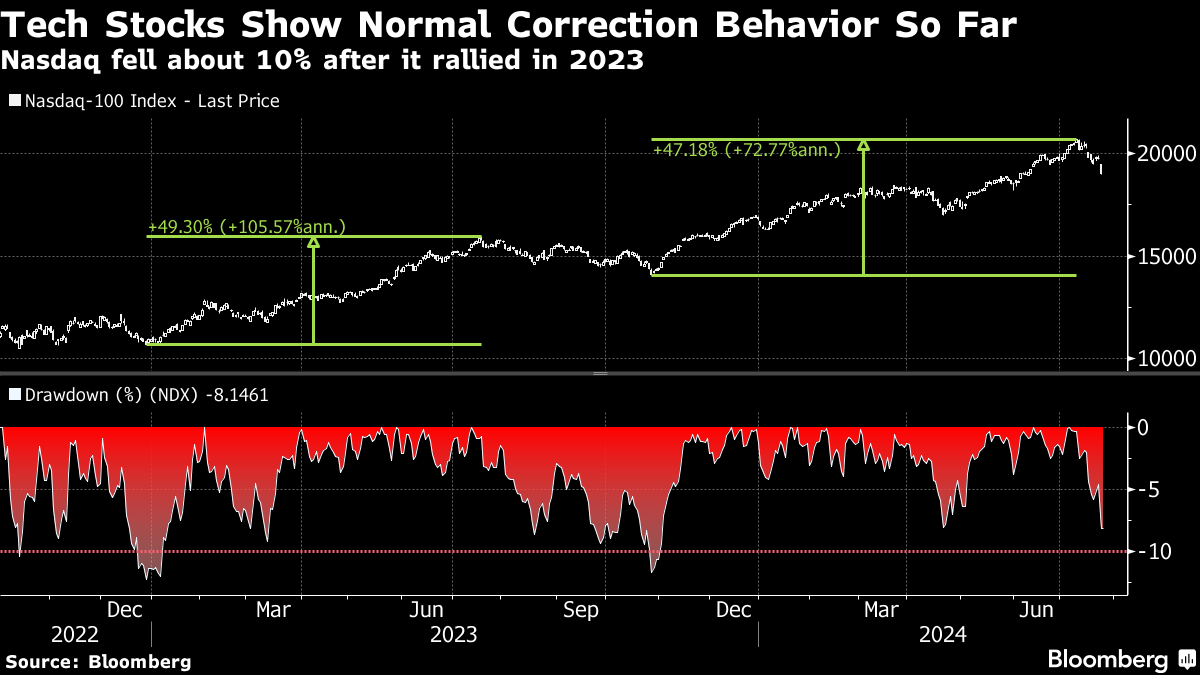

米欧の株式市場は今年、インフレが制御されつつあることから、米金融当局が年内に金融緩和政策にかじを切り、リセッション(景気後退)を回避することが可能になるとのコンセンサスに導かれてきた。

5月中旬までに、ストックス欧州600指数は過去最高値を記録し、投資家に年初来で12%のリターンをもたらした。S&P500種株価指数は最も直近で7月16日に最高値を更新。ハイテク株がけん引役となった。

今では多くの投資家が、インフレが沈静化しているだけでなく、景気が弱くなり過ぎているとして、米金融当局は後手に回っているとみている。中国は景気が低迷する中、既に金融緩和を実施している。

そのため一部市場関係者の間では、米金融当局が近く利下げに踏み切らなければ、今後さらに大幅な引き下げを余儀なくされる可能性があるとの予測も浮上している。

S&P500種構成企業では、ほぼ3分の1がこれまでに第2四半期決算を発表。経済成長の鈍化が顕著になりつつある売上高の数字にますます注目が集まっている。ブルームバーグ・インテリジェンスがまとめたデータによると、売上高が予想を上回った企業は全体のわずか43%で、このまま行けば5年ぶりの低水準となる。

AIを巡る熱狂ももはやそれほどポジティブなものではなさそうだ。投資家は今週、グーグルの親会社アルファベットがAIにどれだけの資金を投じているのかに驚かされた。しかし収益面でその成果はまだほとんど表れていない。

金属

需要とテクノロジー業界に対する悲観論の高まりは金属市場にも波及している。

銅相場は5月中旬に最高値に達して以降、約20%の下落となった。アルミニウムは今週、4カ月ぶり安値を付けた。

原題:Markets Tear Up Popular Trades That Reached ‘Stupid Levels’ (2)(抜粋)

--取材協力:Sagarika Jaisinghani、Constantine Courcoulas、Mark Burton.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。