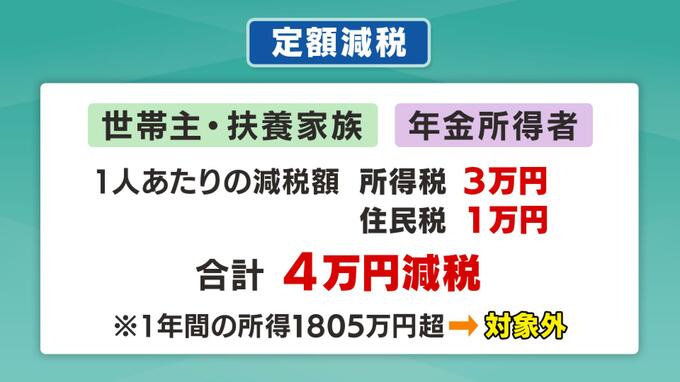

今月からスタートした「定額減税」国の物価高騰対策の一環で行われる制度で、本人と扶養家族が対象で、年金所得者も対象に含まれます。

減税額は1人あたり所得税が3万円、住民税が1万円の合わせて4万円となっていて、所得が一定の額を超える人は対象外となっています。

一つ例を挙げると、世帯主が《定額減税の対象となる会社員》で《妻と子ども2人が扶養》の場合、減税額は4万円×4人で16万円となります。

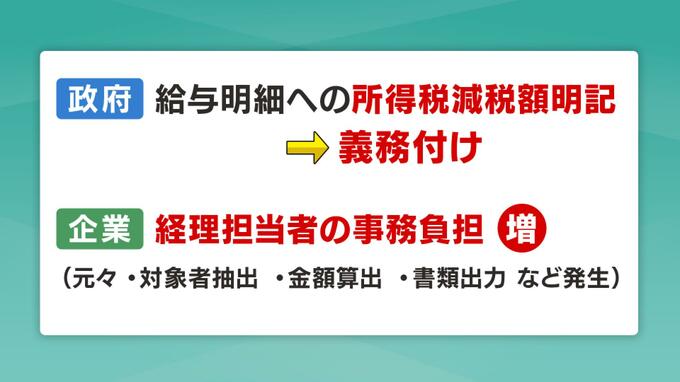

減税が家計の助けとなることが期待されている一方で、政府が給与を支払う企業側に対して《給与明細に減税額を明記》するよう義務付けたことで、企業の経理担当者から不満の声も出てきています。

たった1年の減税で手続きが煩雑

定額減税の開始を前に税務署が開いた事務手順に関する説明会。長崎県内企業で所得税の源泉徴収業務にあたる経理担当者を対象に、県内各地で開かれました。

個人ごとの減税額の計算に給与明細への明記義務も加わり、業務が煩雑になることへの不満の声が聞かれました。

参加者(経理担当者):

「国から言われるから仕方ないかなって。思ってるけど…。たった1年間の減税で、いろんな手続きが煩雑な手続きがあって大変かなと半分は思いますけど」

参加者(経理担当者):

「事務が増えるのでちょっと面倒だなということはあるけど、やっぱり物価高でちょっとスーパー行っただけで2~3,000円超えてしまうのでやっぱり定額減税で、扶養者も3万円減税されるので、だいぶ大きい普段の生活費に当てたいと思います」

一方、定額減税に対する市民の反応はさまざまです。

市民:

「助かると思います」

「子供に費用がいろいろ掛かるのでそういったことに使えたらなと思ってます」

「ちょっとでも足しになればなという感覚はありますけどね」

「瞬間的には減税されて、ちょっと収入が増えれば潤うのは潤うんですけど」

「他にもうちょっと方法としてはあるんじゃないかなと思いますけどね」

「そこじゃないかなっていう感じですよね。消費税とか他にもやることはいっぱいあるよなっては思います」

「今の物価の値上がりとそれに対する減税とは不釣り合いでしょ」

「お店を持ってる人たちが大変ですね。計算するのが大変」

「アルバイトとか従業員を雇ってるので…今始まったばっかりですからね。皆さんもちょっと分からないところが多いんじゃないですかね」

定額減税を巡っては対象者の立場などによって「減税の方法や時期」が異なる点にも注意が必要です。

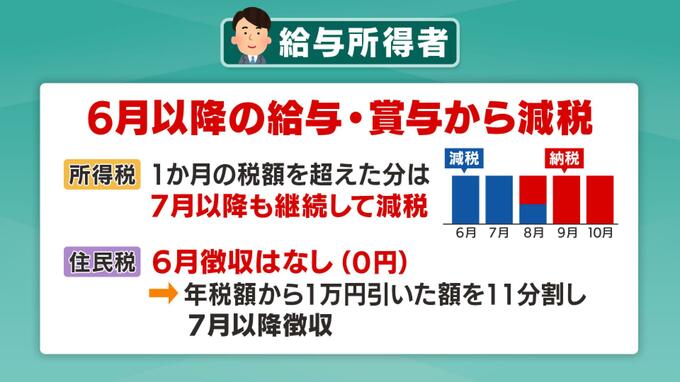

会社員や公務員など給与所得者の場合「所得税」は6月1日以降で最初に支払われる給与から減税され、6月分で控除しきれなかった金額は7月以降に繰り越されます。

「住民税」の減税はまず6月分の徴収がゼロになり、年間の税額から1万円を差し引いた額を7月以降の11か月間で分割して納税する仕組みです。

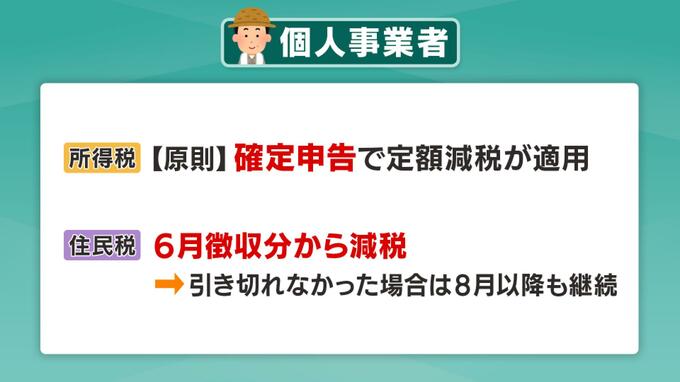

次に個人事業者の場合です。事業所得に対しての「所得税」は、原則、確定申告の際に控除されます。「住民税」は6月分から控除され、減税しきれなかった分は8月分以降に繰り越されます。

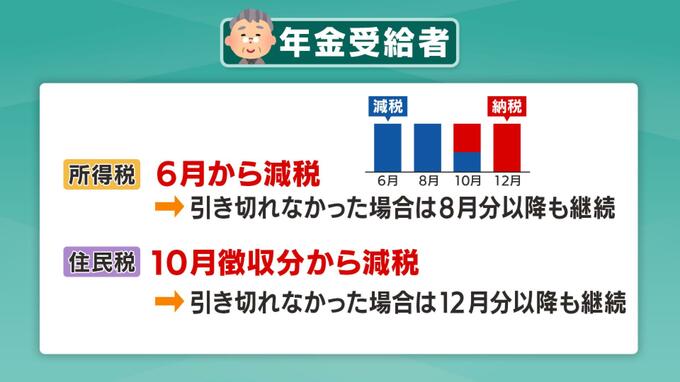

最後に年金受給者の場合です。年金は偶数月に支給されるため、「所得税」は6月で減税しきれない場合、8月以降の偶数月に繰り越されます。また「住民税」の減税が始まるのは10月からとなっています。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。