日本社会の格差拡大、二極分化が進んでいる現状を平均値では可視化できない photoAC

<高齢世帯の平均貯蓄額は1652万円だが、中央値は700万円で平均値の半分にも満たない>

データというのは、最初は数字の羅列で、これを整理する第一歩は度数分布にすることだ。いくつかの階級を設定し、各々に当てはまるケースの数をカウントする。こうすることで、多いのはどの辺か、ボリュームゾーンはどの辺りかの見当がつく。

端的に説明する際は、全体の傾向を一つの数値で表した代表値を用いることが多い。よく使われるのは平均値だ。「中学校2年生男子の平均身長は●センチ」。こういう情報をもとに、普通の男子中学生の発育度合いを知り、個々の生徒は自分が普通と比べて大きいのか(小さいのか)を判断する。要は、普通を知るための目安だ。

しかし平均値ばかりを見ていると、現実の認識が歪められることがある。分布の形が歪な場合で、いい例は高齢世帯の貯蓄額だ。2022年の厚労省『国民生活基礎調査』によると、世帯主が65歳以上の高齢世帯の平均貯蓄額は1625万円。ガッツリ貯め込んでいる印象だが、ここまで多いかと疑問に思う人もいるだろう。高齢者の生活苦は、よく報じられているではないかと。

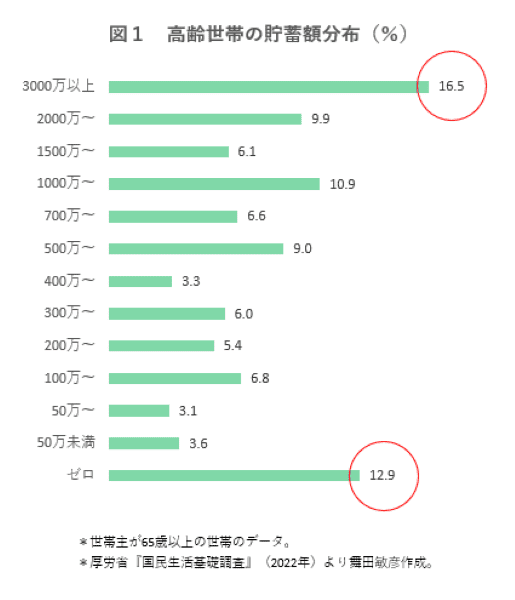

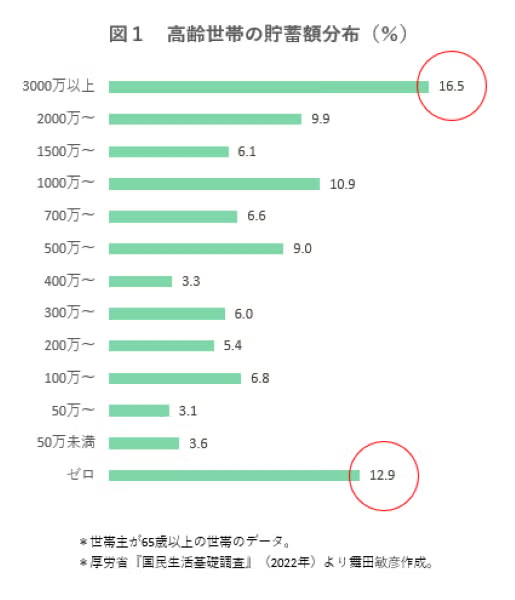

平均値に丸める前の元の分布を見ると<図1>のようになる。

最も多いのは貯蓄3000万円以上の世帯だが(全体の16.5%)、その次に多いのは貯蓄ゼロの世帯だ(12.9%)。ガッツリとスッカラカンに割れている。高齢層では、貯蓄格差がはっきりとしている。

貯蓄3000万以上の階層には、5000万円、1億円、10億円というような超富裕層も含まれる。報告書に出ている平均値(1625万円)は、こうした極端なケースによって吊り上げられたものに他ならない。「平均は格差を隠す」とは、よく言ったものだ。

単一の代表値を使うなら中央値のほうがいい。データを高い順に並べたとき,ちょうど真ん中に来る値だ。上図のデータから、高齢世帯の貯蓄額の中央値(累積%値=50)を計算すると700万円で、平均値の半分にも満たない。平均値と中央値の乖離は、散らばり(格差)が大きいことの表われだ。

「平均は格差を隠す」の例はまだある。安いニッポンの現実を活写した『年収443万円』(講談社現代新書)という本が話題になった。民間企業の労働者の平均年収だが、今の日本ではこのレベルの稼ぎも並大抵でない。正社員の年収中央値は424万円。性別にみると男性は482万円、女性は337万円(総務省『就業構造基本調査』2022年)。女性にあっては、正社員でも「443万円」には遠く及ばない。

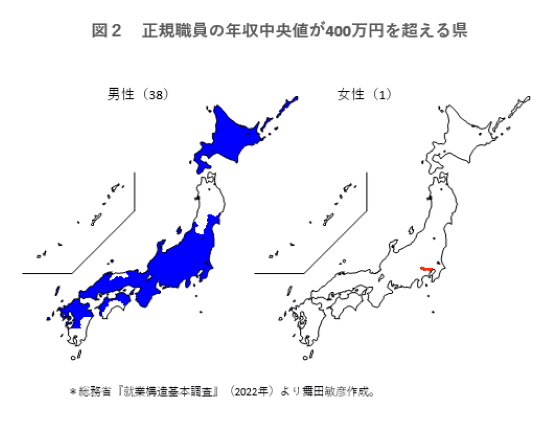

地域による違いも顕著だ。正社員の年収中央値が400万円を超える県に色をつけた地図を掲げると<図2>のようになる。

400万円を超えるのは、男性で38県、女性では東京だけだ。男性では9県、女性では東京を除く全県がこのラインに達していない。正社員でもだ。

「年収443万円」というフレーズが注目されているが、これを中央値にして、さらに性別・地域別に分解してみると、安いニッポンの実態がより鮮明になる。こうした現実が認識されるなら、政策の方向性も違ってくるはずだ。

ニュースで目にする平均値の裏側にも、思いを巡らせないといけない。今では、官庁統計の原資料がインターネット上で公開されていて、<図1>で示したような元の分布にも簡単に当たれる。こういう手段も積極的に活用するべきだ。

<資料:厚労省『国民生活基礎調査』(2022年)、

総務省『就業構造基本調査』(2022年)>

【関連記事】

生涯賃金から見える日本の学歴格差、男女格差、地域格差

この10年で日本人の生活苦はより深刻化している

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。