日銀の植田総裁は「ショック療法」を決断できるのか Issei KatoーREUTERS

<トランプ再選で過度な円安が進み、インフレをもたらすなら日本経済には「ショック療法」つまり利上げが必要だーー。アベノミクスの生みの親である浜田宏一・元内閣参与が「イシ・トラ」時代の日米経済関係を読む>

今からちょうど8年前、2016年11月にドナルド・トランプの大統領当選の報が東京に伝えられた日、国連事務次長を務められた明石康氏が昼食に誘ってくれた。

明石氏は開口一番、「これからアメリカの白人の復讐が始まるのです」と言われたが、今回の米大統領選もまさにその再現だった。明石氏に招待されたのは,麻布にある日本の財閥系の、少なくともその時点では女性が正式会員になれないクラブで、このことは差別の問題が日本でも避けて通れないことを示唆していた。

差別の風習には、差別する側に有利なものが多い。そのような風習をそのまま保つことが有利なグループは、世の中に目立って票を集める能力のある候補者が現れると、その候補者によって差別の仕組みを守ろうとする。

24年の大統領候補者トランプは、証拠もないのに選挙の不正が行われたと称して米議会に暴徒が闖入するのを助けるという民主政治の基本を犯しながらも、選挙民に人気を失わなかった。彼は現職の大統領は訴追できないという合衆国憲法と、自分が任命した米最高裁メンバーに守られて2期目を務めることになる。

なぜ、民主主義の原則を信奉する者から見て、信じがたい事態が生じたのだろうか。一つの理由は、人はインフレ率を目標に行動するのではなく、昔の価格水準と今の物価水準を比べて暮らしへの影響を見ているからである。

トランプが新型コロナ禍を無視したり対応に遅れたのに比べ、ジョー・バイデン大統領はコロナに精力的に対応した。しかしトランプの金持ち優遇策にバイデンの弱者保護政策が加わった結果、トランプ時代に10ドルあれば十分な簡単な昼食が食べられたのに、バイデンになるとその2倍かかるといった状態が2023年後半に生じた。そこで「トランプの方が経済は上手だ」といった印象が生まれた。

コロナ禍で帰国できず、先日4年ぶりにアメリカから帰った私も、東京の物価が上がっているのに驚いた。日本の観光業の繁栄はよいが、建築労働者などの人手不足、留学生や研究者がアメリカ行きをあきらめることなどの円安の弊害はいろいろなところに見られる。

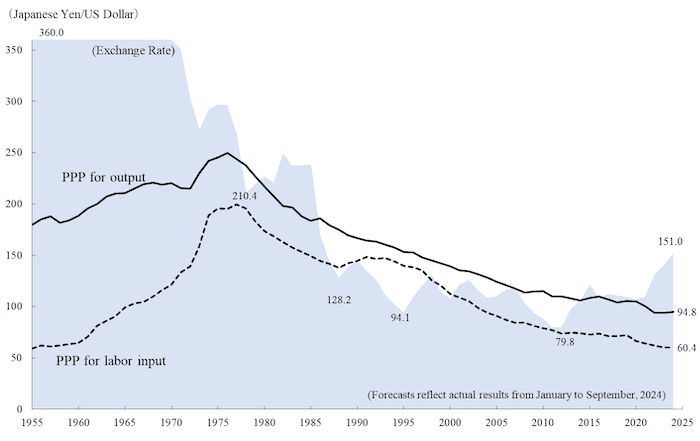

慶応大学産業研究所の野村浩二教授は日米の生産費を比較し、それを均等化する為替レートを算出している。それによれば、最近の推計値は1ドル94.8円であるという。日米の為替レートは、1ドル150円前後で変動しているが、日本で生産されたものは現在の価格より50%以上アメリカで高く売れることを示している。日本製品や観光業はバーゲンの状態であり、逆に日本の旅行客、留学生はドル高に苦しむ。

財務当局の介入は長期的な影響力を持たない

さて、新任の石破茂首相とトランプ大統領の下ではどのような日米の経済関係が予想されるだろうか。

第一に、トランプのアメリカは各国の防衛は各国に任せるという孤立主義の傾向を強めるであろう。いまアジアには中国や北朝鮮の軍事力拡大、そして台湾の問題など日本にとっての脅威が多いが、アメリカは「いつまでも他国の守り神ではない、各国も自前で守れ」という要求が米側から提出される公算が強い。日本も自主防衛能力を高め、財政負担を増加することを求められる。

第二に、大統領の姿勢が「強いアメリカ」を目指すと受け取られるとドル高、つまり円安の傾向が強くなるかもしれない。確かにアベノミクス以前のデフレ、不況を招いたように継続的な円高も望ましくないが、逆に現在のように極端な円安も日本投げ売りに近く、将来的なインフレの危険も多い。

変動制の世界で名目為替レートを基本的に決定できるのは当該国の金融政策、つまり円ドルの場合には日米の通貨政策である。

アベノミクス、そして異次元金融緩和以前の日本経済は、日本から生産品を輸出しようとしても外国で売れない状態だった。日本経済は失業に悩み、非正規労働者は低賃金に苦しみ、日本で生産しても利益が上がらないので対外投資だけが伸びた。このような「低圧経済」の状況で新機軸や生産性改善は起こりにくかった。

黒田東彦総裁による異次元金融緩和はこの状態を打ち破って、13年のはじめから新型コロナ禍の始まる19年第4四半期までに、日本経済に500万人の就業者の増加をもたらした。

為替レートは通貨間の相対価格であるから、その最も重要な要因は世界で保有されている円建て資産とドル建て資産との相対比率である。したがって日米の通貨政策が最も重要な為替レートの決定要因であり、財務当局の介入は長期的な影響力を持たない。

YCCに慣れきった金融・株式市場にショック

トランプの再選が市場により「強いアメリカ」の期待を生むとすれば、為替相場をいっそう円安方向に押しやるかもしれない。これに備えて、日本は短期金利引き上げを含めて金融政策をより弾力的に運営する必要にますます迫られるだろう。日米金利に差があるときには、金利の低い日本で借りて金利の高いアメリカに逃避する(キャリートレード)と利益が生ずるので、円安を止めるのは難しい。

日銀が7月31日の決定会合で、0〜0.1%とほぼゼロだった政策金利を0.25%に引き上げた時、ゼロ金利水準での緩やかなイールドカーブ・コントロール(YCC、金利満期曲線操作)に慣れきっていた金融・株式市場にショックが走った。株式市場は下げ幅で史上最高の下落幅を記録した。しかし、ときにはある程度のショック療法も必要である。

政策金利を動かすと、住宅金融の変動金利が上昇し、低迷している消費に悪影響があるという意見もある。しかし、そもそも変動金利は、固定金利がその時の市場金利より高い時に、住宅ローンの保有者に固定金利より低い金利という利益を与えていた。しかも、変動金利には返済額に上限を設ける125%ルールがあり、住宅ローン保有者の返済が急激に上昇するのを防いでいる。

金融政策が主な原因の極端な円安が日本経済に構造的ゆがみをもたらしている現在、政策金利の弾力的な行使ができないのは望ましいことでない。円安がもたらす将来のインフレを防ぐためには、金利が安定的な時に利益を受けていた変動金利利用者に、一時不利益が及ぶのもまたゲームのルールなのである。

現在のような「行き過ぎた高圧経済」下では、円安の効果は薄れている。ゼロ金利制約のためイールドカーブ・コントロールに頼る状況が、むしろ非日常手段だった。YCCが残るのは日本の金融政策だけである。石破新政権と植田日銀には、伝統的な枠組みの中で金融政策を行う余地が残されている。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。