コニカミノルタと富士フイルムBI連合の誕生で、再編は加速するか(撮影:尾形文繁、記者撮影)

コニカミノルタと富士フイルムBI連合の誕生で、再編は加速するか(撮影:尾形文繁、記者撮影)「コニカミノルタ以外でも、組んだ方がメリットがあるなら(提携を)やりたい。それが自社のためにも業界のためにもなると考えている」

4月15日、複合機大手のコニカミノルタと富士フイルムビジネスイノベーション(BI)が業務提携に向けた協議を開始したと発表した。複合機や商業・産業印刷機の原材料・部材調達、トナー開発で連携し、供給体制の強化などを目指す。

4月17日に開催された富士フイルムホールディングスの中期経営計画説明会に登壇した富士フイルムBIの浜直樹社長は、提携の在り方を問う記者質問に対し、冒頭のコメントで答えた。

今回の両社の動きは、リコーと東芝テックが2023年5月に発表した、製造機能を担う合弁企業の設立に続くものといえる。名門が居並ぶ複合機業界で業界再編が進んでいる。しかし今はまだ序章に過ぎない。

複合機は日本のお家芸

事務機は日系メーカーが世界シェアの大部分を占める製品だ。光学、化学、機械工学などの知見を要する機械で、高度なすり合わせ技術が求められるため参入障壁が高いといわれる。A3カラー複合機では、キヤノン、リコー、富士フイルムBI、コニカミノルタを上位に日系メーカーがシェアの8割を占める。まさに日本の“お家芸”なのだ。

リコーと東芝テックは複合機の製造機能を共有し、基幹部品となるエンジンを共通化することを決めた。複合機製造を担う合弁会社「ETRIA(エトリア)」は2024年7月の設立予定。出資比率はリコー85%、東芝テック15%でリコーの連結対象になる。スケールメリットによるコスト削減と、競争力のあるエンジン開発が合弁会社の狙いだ。

リコーと東芝テックは合弁設立を発表した当初から、合弁への他社の参加やエンジンの他社への供給を歓迎する姿勢を見せていたが、現時点で参加企業は現れていない。

今回の富士フイルムBIとコニカミノルタの業務提携では、調達力強化やコストダウンを見込む。富士フイルムBIが株式の過半を保有する前提で、2024年7~9月をメドに合弁会社設立を予定する。

コニカミノルタと富士フイルムBI連合は、リコー・東芝テック連合への対抗を意図したものではないとする。しかし両陣営とも門戸を開く姿勢で、合従連衡を促している状況だ。

3社陣営でシェア6割超を占める

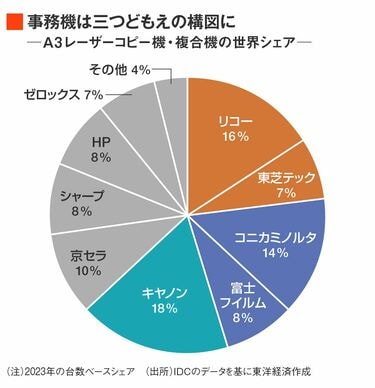

今後の市場はどうなるのか。IDCのデータを基にした、2023年のA3複合機のシェアは下図の通り。

大きい順に並べるとキヤノン、リコー、コニカミノルタ、京セラ、富士フイルムBIだが、協業企業を合わせれば単純計算でリコー・東芝テック連合が23%、コニカミノルタ・富士フイルムBI連合22%となる。富士フイルムBIはアメリカ・ゼロックスをはじめOEMでの機器提供が多いため、実際のシェアはより大きくなる。

事務機ビジネスはオフィスなどに機器を設置し、機器の保守料金、印刷量に応じた機器使用料、トナーなど消耗品の料金を受けとる形式が一般的で、安定性が高いとされてきた。

しかし、事務機市場にはペーパーレス化の逆風が吹いている。スマートフォン、タブレットなどの端末やクラウドサービスの普及により、紙での出力機会が減っているからだ。在宅勤務の定着によるオフィスへの事務機設置台数の見直しも打撃となっている。

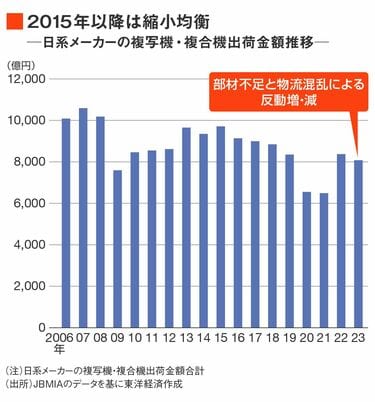

日系メーカーによる事務機の出荷金額は、2015年を境に減少に転じている。過去2年間は、新型コロナの流行に付随する半導体など部材不足や物流混乱で出荷が減った2020~21年の反動増があった。しかし特殊要因がなくなる2024年以降は、再び過去の縮小均衡状態に戻ると予測される。

逆風を前に事務機各社は、事務機以外の事業を拡大したり、効率化を図るための人員整理を行うなどの対策を進めてきた。

事務機への依存度を抑えてきたが

リコーは2017年から事務機の拡大路線を見直し、ITサービスの販売を強化する方針を明確にした。従来は全社売上高に占める事務機関連の比率が6割を超えていたが、2022年度は事務機関連が4割まで減少、並んでITサービスが4割強を占めるまでになった。

富士フイルムでは、グループ売上高に占める富士フイルムBIの割合は2023年度で3割弱。2021年に日立製作所の画像診断関連事業を買収して規模を拡大させた医療機器や、増産投資や買収で規模を拡大している半導体材料などが成長柱だ。キヤノンはプリンティング事業が売上高の過半ながら、オフィス複合機関連が全体の2割超となっている。

一方のコニカミノルタは事務機などオフィス関連が売上高の過半を占めており、依然として屋台骨である。

市場が縮小する中、競合同士がしのぎを削って疲弊しては元も子もない。過去には経済産業省が、国内企業同士のシェア争いに懸念を表明したことがあった。優位性がある事務機分野で競争力を失うことになれば国益が損なわれる、という危機感があったためだ。

各社における事務機の売上比率が決して低くないことが、再編の難しさに繋がってきた。しかし縮小市場を前に、ここにきて合従連衡が動き出した格好だ。

中途半端な提携では効果が薄い

とはいえ現状の連携では不十分との見方もある。

「複合機ビジネスは機器の販売だけでなく、消耗品や保守サービス提供による収益が大きい。ビジネス全体に占めるハードウェア/消耗品製造コストの比率が限定的であることを考えると、ベンダー協業の範囲が将来的にもハードウェアや消耗品のみに留まるのであれば、その効果は限定的なものとなるだろう」

こう指摘するのは、オフィス・事務機事情に詳しいIDC Japanの石田英次Data & Analyticsプログラムディレクター。これまでに発表された協業・業務提携はいずれも生産に関わる領域を対象としている。しかし事務機ビジネスのうまみは、機器販売よりもそれに付随するサービスや課金システムにあり、ペーパーレス化が直撃するのもこの領域だ。

ビジネスにかかる費用も、保守点検などの人件費が重い。現状、大手メーカーは複合機の保守点検網をITサービスの販売やサポートに生かす方針を採るが、そのための人材投資やIT商品の開発が避けられない。業界の「儲けの仕組み」に鑑みれば、より踏み込んだ協業に踏み切る企業が現れる可能性もある。

縮小市場とはいえ、優秀なビジネスモデルは不変。“攻め”の事業転換に向けた資金を創出するうえで、事務機事業をうまく“温存”する手法は不可欠。合従連衡の深化と加速は避けられそうにない。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。