人生において避けられない一大事である「相続」。30~40代から対策を始めたほうがいい理由や「遺留分」「2次相続」など特に注意すべきポイント、相続税の軽減方法などを専門家が解説します。

遺産はこのように分割される…でも「遺留分」には注意

そもそも相続対策は何歳ごろに始めたほうが良いのでしょうか?三菱UFJ信託銀行MUFG相続研究所の玉置千裕さんは「早いに越したことはない」と言います。

その上で、まとまった資産があることが多い60~70代、その子ども世代にあたる30~40代ごろから本格的に考えると良いとアドバイスします。

不動産運用のコンサルサービスを手がける株式会社ヤモリ代表取締役の藤澤正太郎さんも「亡くなった後に“この不動産どうするの?”と、時すでに遅しで後悔される方も多い」と話します。それを踏まえて「現役世代、若い世代こそ興味持って親世代に相続の話を持っていければ」と勧めます。

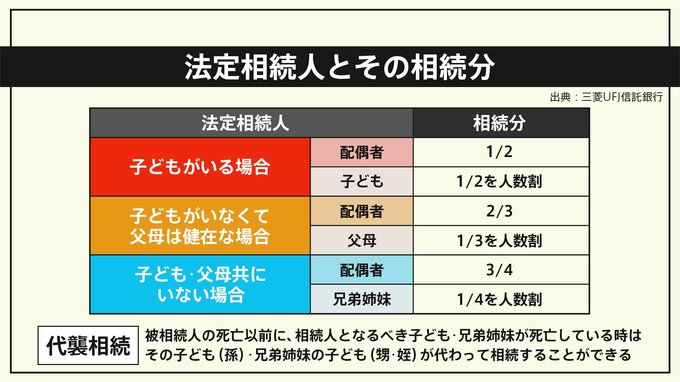

では相続を考える上では何を知っておくべきでしょうか?まずは亡くなった人の財産がどのように分割されるかが重要で、ポイントとなるのが遺言書の有無です。遺言書がない場合、民法で定められた「法定相続人」となるのは配偶者や親族です。

例えば配偶者と子供がいる場合、遺産分割協議を経て配偶者は遺産の半分を受け取り、残りの半分を子供たちで分割することになります。子供や両親がいない場合、配偶者は4分の3を受け取り、兄弟姉妹が残りの4分の1を分割する形になります。

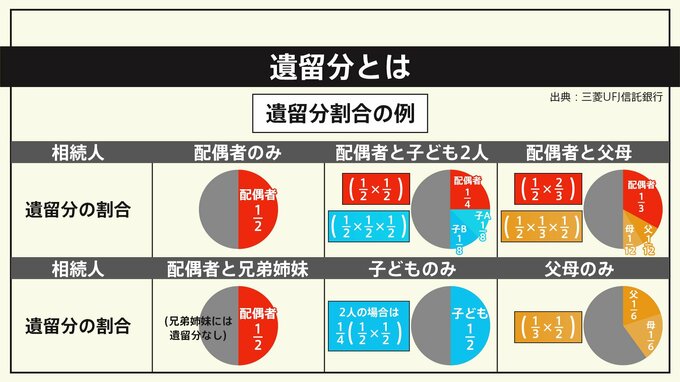

正しく作成された遺言書は遺産の分配方法を事前に指定できるもので、法的拘束力を持ちます。ただし「遺留分」という民法の規定により、法定相続人には最低限の相続分が保障されている点にも注意が必要です。

仮に遺言書で特定の相続人に全ての財産を譲ることを指定しても、その他の相続人が遺留分を請求できる可能性があるのです。遺留分の割合は相続人が配偶者と子供の場合、合わせて法定相続分の半分となります。

相続税軽減の大きな穴「2次相続」とは?

「遺言の細かい内容までは相続人の方に生前に知らせる必要は必ずしもない」と玉置さん。ただ不動産の賃貸経営を行っている場合などでは、事業を誰がどうやって引き継ぐか、といった大まかな方針はあらかじめ伝えておくのがおすすめといいます。

また遺言書は何度も書き換えることができ「後に財産状況が大きく変わったなど、状況の変化を考慮して財産配分を調整することもできます」。つまり早い段階で遺言書を作っておき、状況に合わせてアップデートするのが良いようです。

次に相続税についてです。これは相続の際に発生する税金のことで、課税対象となる財産の額は「相続財産から“基礎控除額”を差し引いた金額」で決まります。基礎控除額は「3000万円に加えて、法定相続人の人数に600万円を掛けた額」です。

例えば法定相続人が2人の場合、基礎控除額は3000万+600万×2=4200万円になります。この基礎控除額を超える財産が相続された場合にのみ、相続税が課税されることになります。

玉置さんによると、実際に相続税が課税される件数の割合は全国平均で約9.6%で、東京都心部の一部では30%を超えることもあります(国税庁の2022年分の公表データ)。しかし実際には様々な特例や控除を活用することで、多くの人が相続税の負担を軽減しているとみられます。

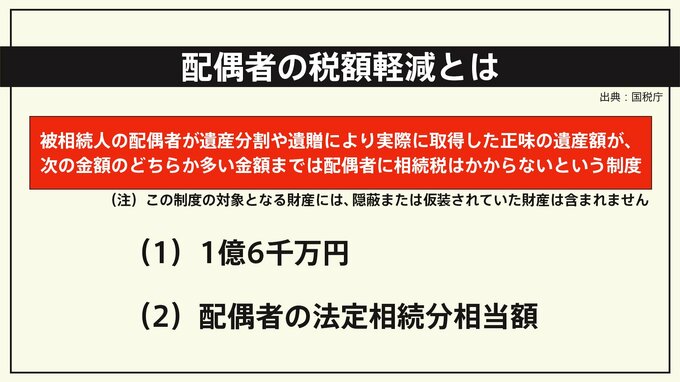

重要な特例の1つが、配偶者の税額軽減です。配偶者が相続する財産に対しては、最大で1億6000万円、または法定相続分のいずれか大きい金額までの相続税が非課税となります。この規定により、ほとんどのケースでは配偶者が相続する財産に相続税は発生しません。

一方で、注意が必要なのが「2次相続」です。2次相続とは、最初の相続(1次相続)で配偶者と子供などが相続した後、その配偶者が亡くなったことで発生する2度目の相続のこと。

1次相続では配偶者の税額軽減が適用されますが、2次相続ではこの特例が使えないため、相続税の負担が増える可能性があります。

2次相続の税負担を軽減するには、「資産を減らす」「資産の評価額を下げる」という2つの対策が考えられると玉置さんは解説します。

生前贈与には非課税メリットも…不動産対策はどうすべき?

具体的には、生前贈与を行うことで相続時の財産を減らすことができます。その上、子供や孫に教育資金や住宅購入資金として贈与する場合には一定額まで非課税になるメリットもあります。

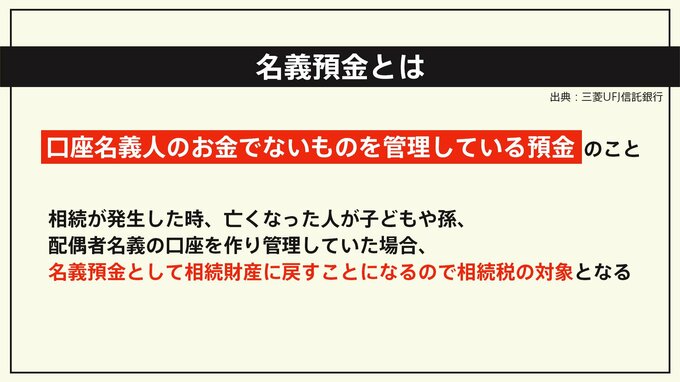

ただし、「名義預金」については留意する必要があります。名義預金とは、口座自体は贈与を受けた方の名義であっても、実質的には贈与する人が通帳などを持ち管理している預金です。

名義預金は「相続の際の税務調査などで、贈与と認められず亡くなった人の相続財産とみなされるケースもあります」と玉置さん。贈与が行われた事実として例えば贈与契約書を残したり、通帳で振り込み記録を残しておいたりすることが対策になり得るといいます。

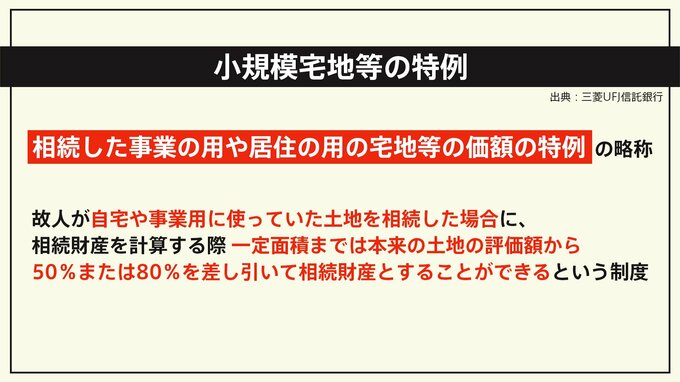

また「小規模宅地等の特例」も相続税対策として有効です。これは亡くなった人が所有する宅地が一定の要件を満たせば、宅地の相続税評価額を最大80%減額できる制度です。

藤澤さんは「自宅だけでなく、収益不動産に対しても条件を満たせばこの特例を適用できるので、うまく活用して相続税を圧縮できる」と指摘します。

特に亡くなった親の実家をどうするかが社会的に大きなテーマである昨今、生前に分割協議や特例の活用などを話し合うことが大事だと藤澤さんは力を込めます。

こうした特例は法改正などにより変更の可能性があります。専門家の助言を受けながら家族全体にとって最も良い形を探るのが良さそうです。

===

<取材協力>

三菱UFJ信託銀行MUFG相続研究所 主任研究員 玉置千裕[たまき・かずひろ]

株式会社ヤモリ 代表取締役 藤澤正太郎[ふじさわ・しょうたろう]

(TBS NEWS DIGオリジナルコンテンツ「あかさか不動産相談所」より)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。