(ブルームバーグ):歴史的な大暴落で幕を開けた8月第1週の日本株市場で、海外投資家は先物を大量に売ったものの、現物株は4週ぶりに買い越した。長期資金の取引が中心とみられる現物株に押し目買いが入ったことは、長期投資家が引き続き日本株をポジティブに見ていることを示す。

日経平均株価が12%安と急落した5日からの1週間に、海外投資家は現物・先物合わせて日本株を7772億円売り越した。ただ、売りの中心は昨年10月以来の規模となる1兆2725億円を売り越した先物。現物株は4カ月ぶりの規模になる4954億円の買い越しと、先物とは正反対の動きとなった。現物と先物で海外投資家の動向がこれほど違ったのは、2014年以降では昨年10月第1週の1回だけだ。

食い違いの背景にあるのは投資家層の違いだ。

しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャーは、海外投資家には二つのタイプがあり、日本銀行の利上げや米国の景気減速を手掛かりに売買する人の多くが「先物を使って短期的な視点で売ったようだ」と推測。一方で「日本株のバリュエーションやファンダメンタルズを見ている投資家は買い優勢だったもようで、日本のインフレ転換が評価されたのではないか」と話す。

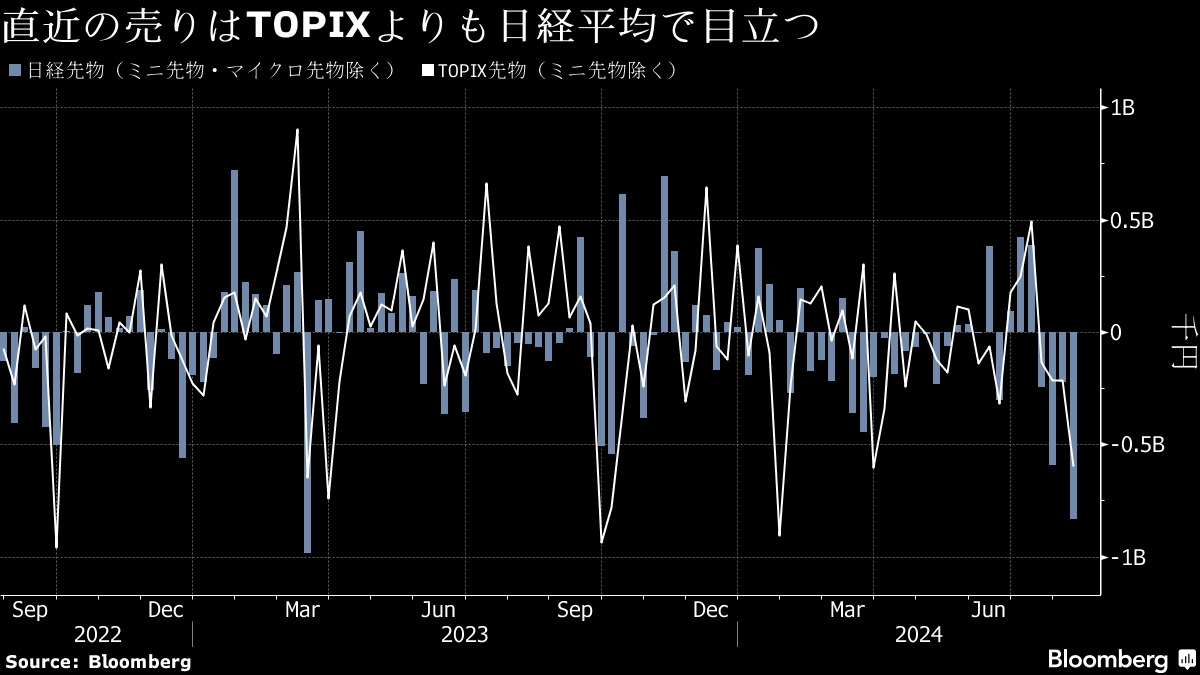

日本取引所グループ(JPX)のデータもこうした見方を裏付ける。先物の売りを細分化すると、短期投機筋の取引が多いとされる日経平均先物の売越額は8332億円(ミニ先物、マイクロ先物を除く)。シリコンバレーバンクやクレディ・スイス・グループの破綻による金融危機懸念から株価が世界的に崩れた昨年3月以来の大幅な売り越しだ。

海外勢はTOPIX先物も売り越したが、売越額は6000億円弱(除くミニ先物)で日経平均先物より小さい。一般的に長期投資家はTOPIXをベンチマークとしており、保有する現物株のヘッジにはTOPIX先物を利用する。時価総額加重指数でない日経平均は、ファーストリテイリングや東京エレクトロン、ソフトバンクグループといった特定の銘柄のウエートが高く、長期投資には不向きとされるためだ。

実際、5日の急落後に買った海外投資家は多かったようだ。ゴールドマン・サックス証券のチーフ日本株ストラテジスト、ブルース・カーク氏など複数のストラテジストが急落後は買い目線での問い合わせが多くあったと明かす。

その一人である野村証券の須田吉貴クロスアセット・ストラテジストは、多くの投資家が買いに回った理由として、急落局面では年金積立金管理運用独立行政法人(GPIF)によるリバランス買いが期待できることを挙げた。GPIFが保有する国内株式は6月末時点で約62兆9000億円。その後株価が最大で2割も下落したことで、基本ポートフォリオを維持するために数兆円の買い入れが必要と計算される。

JPXのデータによれば、GPIFなど年金基金の資金フローを反映するとされる信託銀行の買越額は先物も含めて4000億円程度。GPIFの買いを見越して買った投資家がいたことや、相場の急激な反発により、実際の買い入れははるかに小さかった可能性が高い。

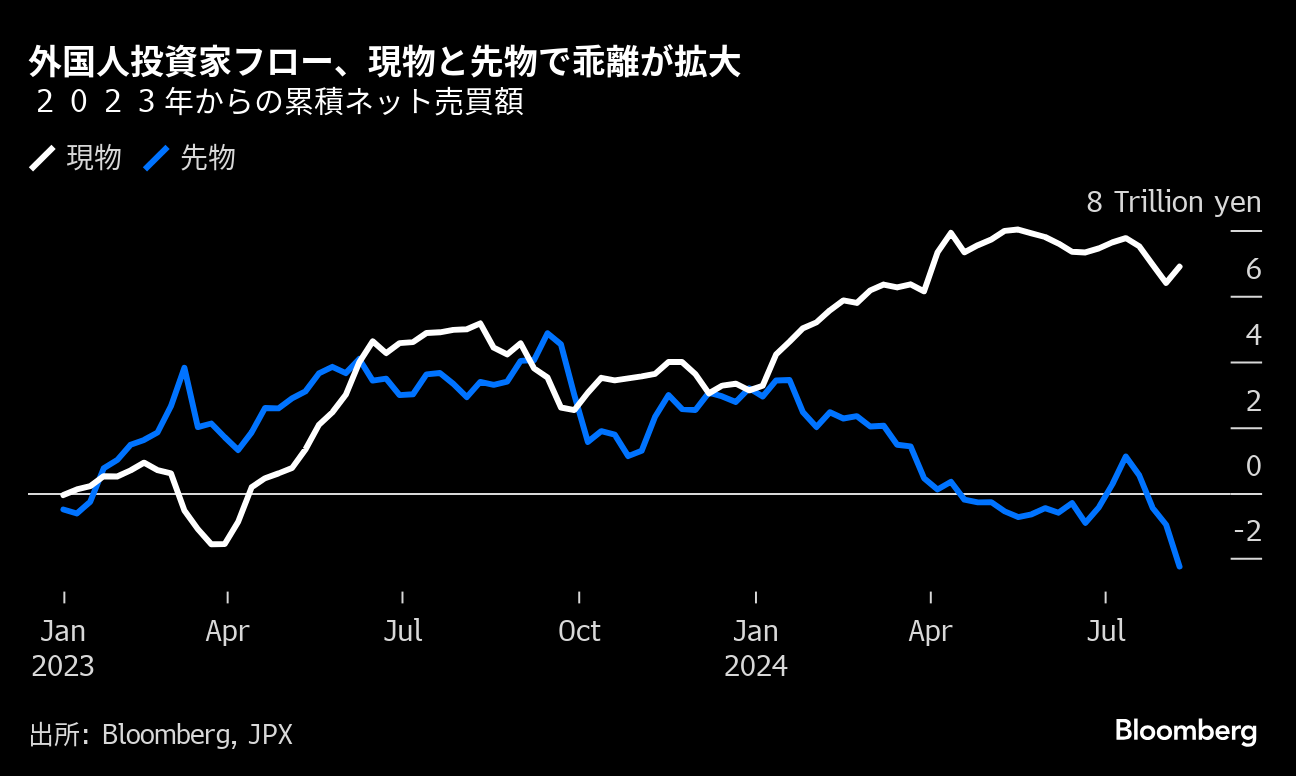

とはいえ、現物・先物合算で海外投資家は4週連続で売り越し、年初からの売越額は1兆6632億円に膨らんだ。一見すると日本株はもはや世界の注目株と呼べない状況に映る。

ただ、ここでも現物と先物で大きな食い違いがある。先物が年初来で5兆4268億円の売り越しであるのに対し、現物は3兆7636億円の買い越しとなっており、長期投資家は日本株を見捨てたわけではないようだ。

先物の売りについて、一部で買い戻しも期待できそうだ。野村証の須田氏は、海外投資家による先物のショート(売り)ポジションはまだ1兆円程度残っていると推計、「ピーク時より減っているとはいえ、今後の相場にポジティブな材料だ」と語った。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。