日本の半導体の凋落の歴史は「失われた30年」と重なるという(写真:metamorworks/PIXTA)PCやスマホなどの電化製品から自動車、社会インフラまでさまざまなシーンで活用され、もはや現代社会には欠かせない"産業のコメ"とも呼ばれる「半導体」。かつて、その半導体の分野で「日の丸半導体」として世界市場を席巻していた日本のメーカーは、なぜ凋落の一途を辿ってしまったのか。その知られざる「背景」とこれからの「展望」を半導体エネルギー研究所顧問の菊地正典氏が解説します。※本稿は、菊地氏の著書『教養としての「半導体」』から一部抜粋・再構成しています。

日本の半導体の凋落の歴史は「失われた30年」と重なるという(写真:metamorworks/PIXTA)PCやスマホなどの電化製品から自動車、社会インフラまでさまざまなシーンで活用され、もはや現代社会には欠かせない"産業のコメ"とも呼ばれる「半導体」。かつて、その半導体の分野で「日の丸半導体」として世界市場を席巻していた日本のメーカーは、なぜ凋落の一途を辿ってしまったのか。その知られざる「背景」とこれからの「展望」を半導体エネルギー研究所顧問の菊地正典氏が解説します。※本稿は、菊地氏の著書『教養としての「半導体」』から一部抜粋・再構成しています。1985年から約25倍に拡大した「半導体市場」

半導体産業が辿ってきた道のりを、世界半導体市場と地域別シェアの推移という二つの面から概観してみましょう。

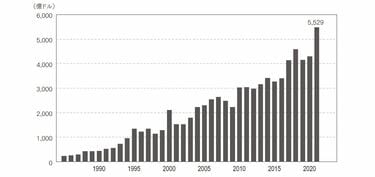

世界半導体市場に関しては、1985年には約227億ドルだったものが、わずか5年後の1990年には2倍強の500億ドル、2000年には10倍近い2157億ドル、2010年には15倍の3049億ドル、そして直近の2022年にはなんと25倍の5500億ドルへと、多少の凹凸があるものの全体的にはみごとな右肩上がりで拡大してきました。

結果的に1985年から2022年までの37年間で、市場は約25倍の規模に拡大しています。また2022年の市場規模は日本円で70兆円を超えていて、日本の自動車産業や金融業の規模を凌駕しています。

この規模は、半導体がクルマのような最終製品ではない(部品的な性質をもった)製品であることを考えると、驚愕すべきことといえるでしょう。

今後も特別なことが起きない限り、2027年頃には7000億ドル、日本円で100兆円の市場規模に成長するのではないか、と予想されています。

世界の半導体市場規模の推移(出所:Omdiaデータ参考)

世界の半導体市場規模の推移(出所:Omdiaデータ参考)※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

「躍進」と「凋落」の二分化が進む世界

このような世界半導体市場の拡大の中で、地域別、ここではアメリカ、アジアパシフィック、日本、ヨーロッパの4つのブロックに分け、1990年から2020年までの30年間について10年ごとのシェアの変化を比べてみることにしましょう。

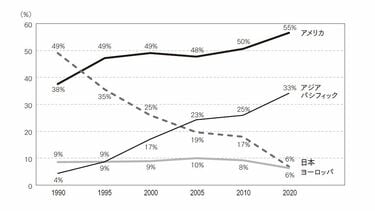

世界半導体市場の地域別シェア(出所:IC insights)

世界半導体市場の地域別シェア(出所:IC insights)アメリカは1990年には38%でしたが、2000年に49%、2010年に50%、2020年には55%と、30年間で堅実に17ポイントも伸ばし、1992年以降は世界でトップの位置を占めています。

アジアパシフィック地域は1990年にはわずか4%と最下位でしたが、その後、2000年、2010年、2020年にはそれぞれ17%、25%、33%と急激な右肩上がりの成長を続け、30年間でシェアを29ポイントも伸ばして世界2位の地位に上がっています。

ヨーロッパは、1990年の9%から、2000年、2010年、2020年にはそれぞれ9%、8%、6%と低位で推移し、日本とともにこの4つの地域では最下位の位置に甘んじています。

いっぽう日本は、1990年には49%と世界トップを占めていましたが、その後、2000年、2010年、2020年にはそれぞれ25%、17%、6%と奈落の底に転げ落ちるように右肩下がりでシェアを減少させ続け、1990年からの30年間でなんと43ポイントも減らし、最下位まで落ちています。

これらの数値からわかるように、半導体市場の世界シェアとしてはアメリカが堅実にシェアを伸ばし、アジアパシフィックは大幅に躍進し、日本は凋落し、ヨーロッパは低位低迷を続けているといえます。

「失われた30年」と日本メーカーの凋落

先ほどのグラフにはありませんでしたが、日本は1980年代後半には50%を超える世界市場シェアを誇り、「日の丸半導体」とまでもてはやされていた時期がありました。

その日本の半導体産業はそれ以降凋落の一途を辿り、2020年にはわずか6%のシェアに落ち込んだのです。まさに日本の失われた30年(あるいは35年)を絵に描いたような状態が半導体業界を直撃したのでした。

ここでは国レベルではなく、企業レベルで「日本の半導体メーカーのポジションの変化」を捉えてみましょう。

半導体メーカーの売上ランキングの推移(出所:IC Insights,iSuppli)

半導体メーカーの売上ランキングの推移(出所:IC Insights,iSuppli)1986年時点では、世界半導体市場におけるメーカー別シェアで、1位から10位までを見てみると、NEC、日立、東芝、モトローラ(アメリカ)、TI(アメリカ:テキサス・インスツルメンツ)、フィリップス(オランダ)、富士通、松下、三菱電機、インテル(アメリカ)と、トップ10の中に日本メーカーは6社が占め、しかもトップ3を独占していました。

次の1989年になっても、メーカーの順位に多少の変化は見られたものの、トップ10のメンバーの顔ぶれとトップ3メーカーに変化はなく、日本メーカーの存在感がむしろ増していたといえます。

1992年になると、トップ10のメンバーは変わっていないものの、インテルが一気にトップに躍り出ています。1991年からの日米半導体協定の影響が見られ始めているようです。

大きく変わった「トップ10」の顔ぶれ

1996年にはインテルがトップのままで、日本メーカーが1社減って5社になるとともに、新たにサムスン(韓国)とSGSトムソンがランクインしています。

SGSトムソンはイタリアのSGS社、フランスのトムソン社の半導体部門の合併により生まれた会社でしたが、その後、トムソンが撤退したため、1998年には社名をSTマイクロエレクトロニクス(本社はスイス、登記はオランダ)と変更しています。

2001年には、トップ10の順位が大きく変わっています。

STマイクロエレクトロニクスは前記した通りの企業ですが、新たにランクインしたインフィニオンはシーメンス(ドイツ)から独立した会社です。日本メーカーはさらに2社減って3社になっています。

2011年には、日本メーカーはとうとう2社にまで減少する憂き目に遭いました。5位に入ったルネサスとは、三菱電機と日立とNECから分社化統合した半導体会社のことです。

メモリのメーカーであるSKハイニックス(韓国)とマイクロン、ファブレス企業のクアルコムとブロードコムの躍進と、アメリカ・韓国勢のランクインが目立ちます。

ついに「トップ10」に入る日本企業は1社だけ

2019年になると日本のルネサスはトップ10にさえ入れず、日本企業はキオクシア1社になってしまいました。

『教養としての「半導体」』(日本実業出版社)。書影をクリックするとAmazonのサイトにジャンプします

『教養としての「半導体」』(日本実業出版社)。書影をクリックするとAmazonのサイトにジャンプしますなお、キオクシアは東芝の半導体メモリ事業(NAND型フラッシュが中軸)を分社化した企業で、NXPセミコンダクターズはフィリップス(オランダ)から独立した企業です。上位陣の顔ぶれを見ると、メモリのメーカーが多いこともわかります。

2021年になると、日本メーカーはキオクシアが最下位でかろうじて残っています。

サムスンがインテルを抜いて1位になり、以降インテルとサムスンのトップ争いが続くと見られていましたが、2023年の通期(2024年2月発表)ではエヌビディアが半導体売上のトップに躍り出たという報もあり、しばらくは激しい争いが続きそうです。

以上見てきたように、1986年には世界半導体市場のトップ10のうち6社(しかもトップ3を独占)を占めていた日本メーカーは、35年を経過する間にわずか1社(それも最下位)という凋落ぶりで、日本経済の失われた35年を絵に描いたような光景です。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。