アメリカ大統領選挙は、電力システムの脱炭素や電力市場にどのような影響を及ぼすか。

大統領戦は、バイデンvs.トランプの構図だが、電力の脱炭素の潮流は不変か(写真:AP/アフロ)アメリカのエネルギー政策に関する連載の前編では、2024年11月に予定される大統領選挙がエネルギー政策全般にどのような影響をもたらすかについて解説した。バイデン氏とトランプ氏では政策の方向は真逆であり、トランプ氏に政権が代わった場合の影響の大きさを明らかにした。他方で、再生可能エネルギーの価格競争力の強さやクリーンエネルギーへの消費者の志向を考えると、トランプ氏が政権に復帰した場合でも化石燃料への回帰には限度があるとの見方もある。すでに自由化され、急速にクリーン化が進む電力システムでは、脱炭素化の流れにあらがうことは難しい。後編の今回は、大統領選が電力システムや電力市場に及ぼす影響について考察する。

大統領戦は、バイデンvs.トランプの構図だが、電力の脱炭素の潮流は不変か(写真:AP/アフロ)アメリカのエネルギー政策に関する連載の前編では、2024年11月に予定される大統領選挙がエネルギー政策全般にどのような影響をもたらすかについて解説した。バイデン氏とトランプ氏では政策の方向は真逆であり、トランプ氏に政権が代わった場合の影響の大きさを明らかにした。他方で、再生可能エネルギーの価格競争力の強さやクリーンエネルギーへの消費者の志向を考えると、トランプ氏が政権に復帰した場合でも化石燃料への回帰には限度があるとの見方もある。すでに自由化され、急速にクリーン化が進む電力システムでは、脱炭素化の流れにあらがうことは難しい。後編の今回は、大統領選が電力システムや電力市場に及ぼす影響について考察する。※本記事は2024年4月13日6:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。

新設ガス火力はCCS設置、水素化を義務づけ

アメリカでは発電電力量に占める火力発電の割合は2023年時点で約6割ある。ガス火力発電は全体の42%と電源種別では最大であり、近年は4割前後で推移している。

他方、石炭火力発電の比率はピークだった2014年の39%から大きく低下しており、2023年には17%に落ち込んでいる。しかし、全体に占める火力発電の割合は依然として高く、ヨーロッパなどと比べて脱炭素化の取り組みは遅れているのが実情だ。

こうした中、温室効果ガス排出量の4分の1を占める火力発電からの削減に向け、バイデン政権は強力な排出規制を導入しようとしてきた。

その代表例が、2023年5月に提示された、火力発電の脱炭素化政策だ。

バイデン政権は既設を含む火力発電設備に対し、CCS(二酸化炭素〈CO2〉の回収・貯留)設備の設置または水素を混ぜて焼やして発電する場合に限って運転を認める案を提示した。こうした火力発電からの排出量の削減効果については、全米のすべての自動車のCO2排出量の半分に相当すると説明された。

具体的には、ガス火力発電において、2035年までにCO2排出量の90%を回収する装置を導入するか、さもなくば水素を2032年までに30%、2038年までに96%混焼することが求められる。水素は燃焼時にCO2を排出しないことから、クリーン燃料とされている。

しかし、ガス火力発電への規制強化については発電業界からの反発が大きく、2024年2月に既設のガス火力発電を対象から除外する最終案が提示された。最終決定は5月頃になる見通しだ。発電業界は「(バイデン政権の)配慮を評価する」としているが、ガス火力発電の新設のハードルは高くなる。

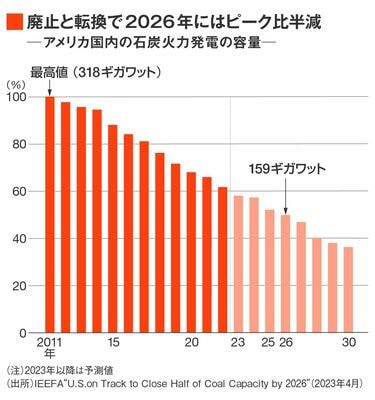

石炭火力発電復活の可能性はあるか

他方、トランプ氏が政権に復帰した場合、CO2排出規制自体を撤回し、逆に火力発電設備の新設を支援する可能性がある。しかし、火力発電はすでに競争力が低下し、発電容量は減少しつつある。トランプ政権時代に支援したものの石炭火力の発電容量は、年々減少し続けている(下図)。ガス火力も近年は新規導入が少なくなっている。

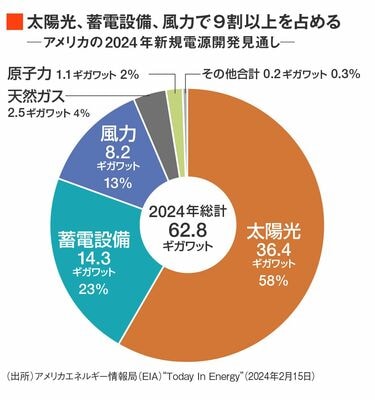

アメリカエネルギー情報局(EIA:Energy Information Administration)は今年2月に2024年の新規電源開発見通し(追加発電容量)を発表した(下図)。

それによれば、全体で約63ギガワットとなり、高水準だった2023年度の48ギガワットを大きく上回る見通しだ。予想通りに導入されると2002年を抜いて史上最高水準となる。2025年はさらに更新する見込みだ。すなわちアメリカでは電源の新陳代謝が活発になっている。

ここで驚くべきは、再生可能エネルギーと蓄電設備からなるクリーンエネルギー設備が新規導入全体の94%を占め、原子力の2%を加えると全体の96%を占めることだ。すなわち新規電源に関し、アメリカは事実上の脱炭素化を実現しつつある。

電源の種類ごとに見ると、太陽光発電58%、系統蓄電設備(BESS:Battery Energy Storage System)23%、風力発電13%と、太陽光発電が圧倒的だ。系統蓄電設備は2番目に多く、すでに主力電源となっている。これに対してガス火力は4%にとどまる。石炭火力やガス火力は近年、廃止も多くなっている。

2022年8月に施行されたインフレ抑制法(IRA:Inflation Reduction Act)がクリーン電源の躍進の後押しをしていることは間違いない。ただ、同法施行よりも前から太陽光発電や風力発電などの再エネ電源はアメリカのみならず世界規模で導入が進んでいる。価格低下や需要家の選択が主な要因となっている。

以下では、太陽光発電と蓄電設備について解説する。

太陽光発電は2023年、2024年と大きく増加

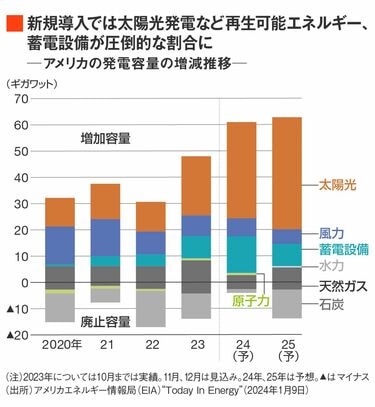

アメリカの新規電源開発は、2005年頃から風力発電とガス火力発電が主導してきた。いずれもコストの安さが強みとなっている。太陽光発電も着実に増えていき、特に2020年以降、パネル価格低下により急増している。

近年の猛暑で電力のピーク需要が増え、電力の市場価格が高騰していることも、太陽光発電の導入を後押ししている。需要のピーク時間帯に発電量が大きいことから、太陽光発電は収益が上がっている。

2022年は太陽光発電の新規導入量は減少した。コロナ禍の影響や中国産パネルに対する輸入規制が主因だ。しかし2023年の導入量は前年比倍の22ギガワットとなり、2024年は34ギガワット、2025年は42ギガワットとさらに増える見通しだ(上図)。

2023年は中国産パネルの生産が劇的に増加して世界的に供給余剰となり、パネル価格は約5割も低下した。アメリカでもパネル価格は大きく低下している。

太陽光発電に関するアメリカの事情は複雑だ。

バイデン政権は2022年に中国製太陽光パネルの輸入規制を強化した。その結果、アメリカの太陽光発電開発事業者は安い中国製パネルの調達が難しくなり、計画延期を余儀なくされた。

他方、バイデン政権は、IRAを通じて太陽光発電関連の国産化も進めようとしている。実際、太陽光発電関連投資にかかるIRA効果は大きく、2024年3月時点で認可事業数67、投資額135億ドル、雇用数2万4200人と試算されている。

若干長くなるが、太陽光発電をめぐる政策の動向について述べたい。

太陽光発電への連邦政府の支援措置として、3割の投資減税(ITC:Investment Tax Credit)が単年度を基本に実施されてきた。IRAではこれが10年間に設定されるとともに、ローカルコンテンツ規制を満たした場合に1割、石炭などの移行地域に立地した場合には1割のかさ上げ措置が設けられた。

今後、トランプ政権に代わった場合、IRAに基づく投資メリットは縮小されるのではないかとの予想もある。が、前編で述べたようにすでに135億ドルの投資が認定されており、次期大統領が就任する前の2024年に運転を開始する設備も多い。

太陽光パネルの輸入規制の有効性にも疑問が持たれている。中国産パネルの大量生産により世界中で低価格パネルが供給されている。そしてアメリカ国内でパネル需要が拡大していくなかで、厳格な輸入規制の継続は難しいと考えられる。

蓄電設備は急増し、商業化の軌道に

次に蓄電設備の動向について検証してみたい。

EIAによれば、蓄電設備の新規導入量は2021年に急増して以降、毎年ほぼ倍々で増加し、2023年は8ギガワットを記録。「完全に商業化の軌道に乗った」と評価されている。

2024年はさらに前年比で2倍近い14ギガワットの新規導入が見込まれている。要因はコスト低下と需要増である。

増加の要因としては、電力系統ネットワークに接続される系統蓄電設備(BESS)の普及が主だが、急増するEV(電気自動車)用バッテリーや家庭用バッテリーも需要を押し上げ、規模の経済が働いている。

BESSは、太陽光や風力など自然変動電源(VRE:Variable Renewable Energy)の急激な普及や送配電網の容量不足を受けて急増している。ここではBESSの持つ多様な機能が評価されている。BESSは2025年に一時的に導入量が減少する見込みだが、これは送電容量不足の影響を受けるためだ。

なお、BESSが発揮する役割としては、「タイムシフト機能」と「周波数調整機能」の2つが特筆される。

太陽光発電の発電量が増えると昼間に電力が余剰となり、夕方以降に逼迫するという、いわゆる「ダックカーブ」が生じる。そこで、市場価格が下がるときに充電し、価格が上がるときに放電することで利益を得られる。これがタイムシフト機能である。

また、再エネ自体、日射量や風速など自然条件によって出力が変動する。加えて、巨大ハリケーンなど近年の異常気象とも相まって、短時間の出力変動は以前にも増して大きくなっている。BESSはそれによって生じる、周波数調整にも適している。

2024年の蓄電設備新規導入量14ギガワットのうち、テキサス州が6.4ギガワット、カリフォルニア州が5.2ギガワットと、この2州で全体の8割を占める。

カリフォルニア州ではタイムシフト機能が主で、州の政策が導入を後押ししてきた 。全米随一の自由化された市場と評されるテキサス州では周波数調整機能が主となっている。

ちなみにテキサス州では政策による後押しではなく、頻出する価格変動への対応によって導入が急増し、2024年の導入量は全米で首位になる見通しだ。

なお、蓄電設備の急増には、IRA効果も寄与している(前編記事2ページ表参照)。BESSへの税制措置は、従来、太陽光発電と併設で充電量の7割以上が太陽光であることが要件であったが、IRAはBESS単独でも可能とした。

仮にトランプ氏に政権が代わったとしても、再エネの増加傾向は変わらず、送電線増強は不可欠になる。気候変動の影響もさらに大きくなると見られ、蓄電設備への需要は増えていくだろう。

電力の脱炭素は世界規模で進む

これまで述べてきたように、電力はエネルギー分野の脱炭素化を先導している。再エネ発電のコストが低下し、太陽光発電や風力発電など、実績のある脱炭素化技術がすでに数多くあるためだ。エネルギー分野での脱炭素化において、熱利用などから電力へのシフトが有効であることはすでに常識になっている。

世界では、再エネ、蓄電設備、電力系統ネットワーク、水素への投資が急増している。アメリカがIRAで先陣を切り、欧州連合(EU)、日本などもクリーン技術の国産化に大規模な予算を投入している。

2023年は本格的に技術開発競争が生じた年であるとも言われる。アメリカの新規電源投資のうち94%をクリーン電源が占めたことは、この流れを象徴している。

トランプ氏といえども、世界規模で進む電源脱炭素化の流れにはあらがえないだろう。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。