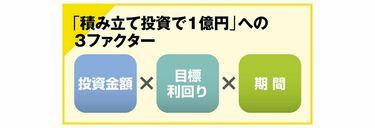

月3万円の積み立て投資で1億円の資産形成は不可能ではない。

(イラスト:奈良裕己)

(イラスト:奈良裕己)特集「1億円を目指す 資産運用大全」の他の記事を読む

日経平均株価が34年ぶりに史上最高値を更新。新NISAもスタートするなど、資産運用には絶好のチャンスが到来している。『週刊東洋経済』4月27日-5月4日 合併号の第1特集は「1億円を目指す 資産運用大全」だ。今や資産1億円も夢ではない。※本記事は2024年4月21日8:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。 『週刊東洋経済 2024年4/27・5/4合併号(1億円を目指す資産運用大全)[雑誌]』(東洋経済新報社)書影をクリックするとAmazonのサイトにジャンプします。定期購読の申し込みはこちら

『週刊東洋経済 2024年4/27・5/4合併号(1億円を目指す資産運用大全)[雑誌]』(東洋経済新報社)書影をクリックするとAmazonのサイトにジャンプします。定期購読の申し込みはこちら「宝くじでも当てない限り『億り人』なんて無理じゃないの?」。1億円の資産形成と聞いて、そうイメージする人がほとんどだろう。しかし月5万円、条件によっては月3万円からの積み立て投資によって、1億円は作り出すことができる。

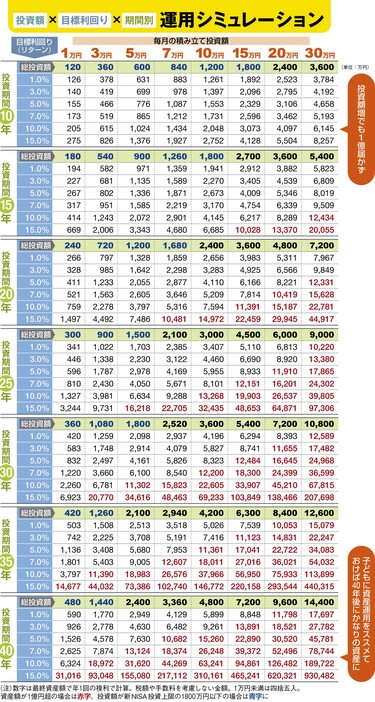

下の表は毎月の積立額と目標利回り、そして投資期間という3つの条件別に最終資産額を試算したものだ。目標利回り5%の金融商品を毎月5万円積み立て20年間投資すれば、最終資産は2055万円になるという見方だ。

この試算表は、金融庁のホームページにある「資産運用シミュレーション」と同様の計算式に当てはめたもの。最終資産額が1億円を超えたケースについて赤い字で記したが、意外に多いことに気づくはずだ。なお、税金や手数料は考慮していない。

1億円を達成できる条件

当然実現ハードルが高いケースもある。期待利回りは1〜15%まで6段階記載しているが、15%の金融商品を探すのは難しい。仮にあったとしても、数十年にわたりハイリターンを実現し続けるのは容易ではない。

投資額も同様だ。月に30万円投資すれば年間360万円で、新NISAの投資限度額だが、これだけの金額を用立てられる人は少数派だろう。投資期間についても、40代以降の人が40年間投資するというのは非現実的だ。

それでも、現実的に1億円を達成できる条件はある。

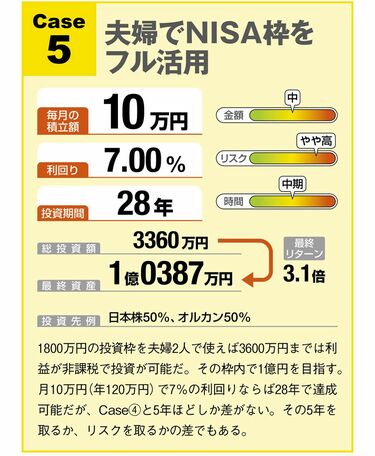

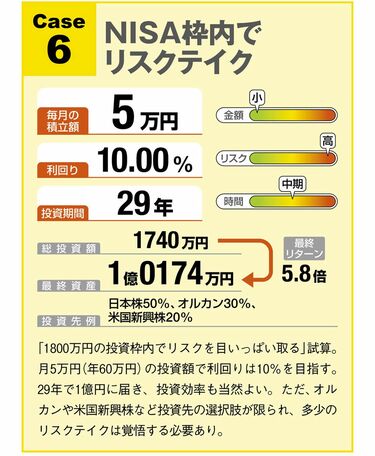

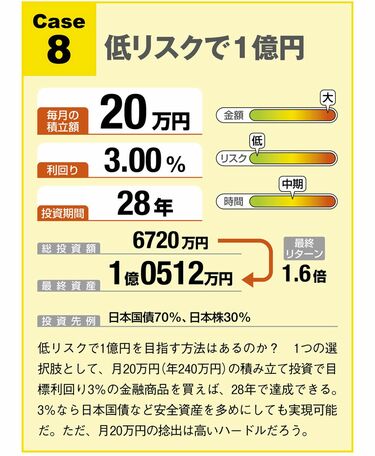

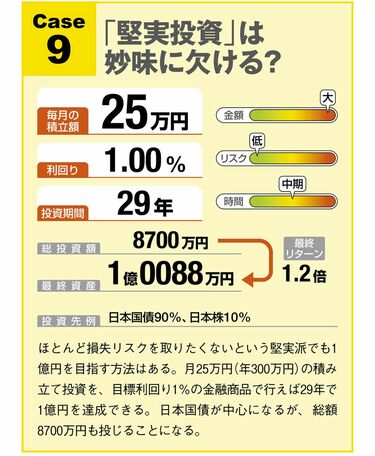

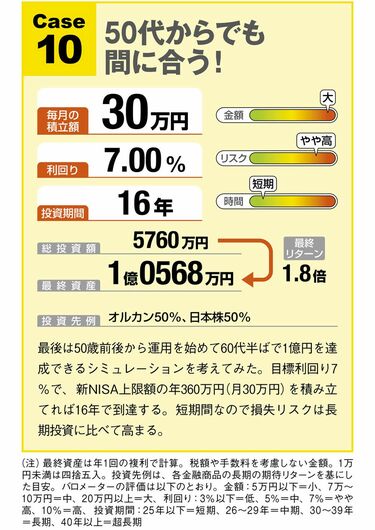

画像を拡大

画像を拡大月10万円の積み立てを5%の利回りで35年間運用すれば、1億1361万円に増やすことができる。同じく月10万円の積み立てで少しリスクを上げて利回り7%にすれば、30年間で1億2200万円になる。

利回り7%は、eMAXIS Slim 全世界株式(オール・カントリー)、通称オルカンをはじめとする海外資産のインデックスファンドで視野に入る数字だ。

本記事では、実現できそうな1億円資産形成の10パターンをご紹介。投資額×利回り×期間の3条件と、商品ごとの期待リターンに基づいた投資例を記載した。

加速度的に資産が膨らむ

上の表を見てわかるとおり、投資額を増やすより、投資期間を長くしたほうが1億円達成の確度は上がる。時間があれば、リターンがさらなるリターンを生む複利効果で加速度的に資産が膨らむからだ。

さらに、時間分散によるリスク軽減も図れる。「寿命を考えると自分には難しい」という人は、子どもを長期投資に挑戦させるというのも手だろう。

若い頃は年収が少なくても、途中から投資額を増やすのも選択肢の1つだ。例えば目標利回り7%で、当初は月5万円、16年目以降に月20万円に積立額を増やせば、30年で可能だ。

年齢や積立可能金額などに鑑みて、シミュレーションをご覧いただきたい。

積み立て投資 10パターン

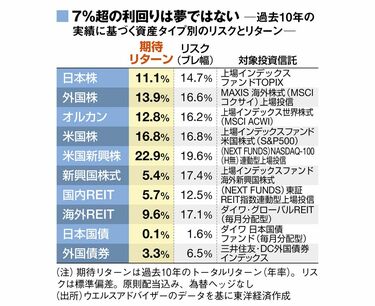

予想利回りの相場感

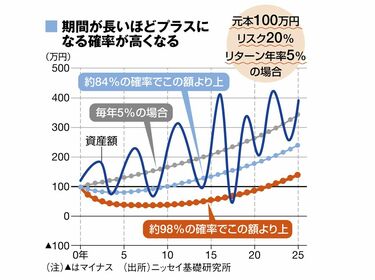

金融商品の予想利回りの求め方はいくつかあるが、過去の実績から類推すること(ヒストリカルデータ方式)が多い。対象期間を何年とするかで数字も変わってくる。下記は過去10年の平均リターンに基づくものだ。リスクは簡単にいうと「ブレ幅」だ。

リスクは「時間軸」で解決

資産運用は「時間軸効果」が高い。リターンは複利効果で膨らむ一方、リスク(ブレ幅)は算出特性から「投資期間の平方根に比例」するため、リターンに比べ年々低くなる。例えば年リターン5%、リスク20%なら、20年後のリターンは約33倍になる一方、リスクは√20=約4.5倍と差が開く。確率的にも下図のとおりで、25年も経過すれば元本割れの可能性がほぼなくなる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。