4期連続で最終赤字に沈むコニカミノルタ、構造改革が急がれる(記者撮影)

4期連続で最終赤字に沈むコニカミノルタ、構造改革が急がれる(記者撮影)ついに屋台骨にメスが入る。

コニカミノルタは4月4日、グローバルでの構造改革の一環として、2025年度中の従来計画に対し、正規・非正規合わせて2400人規模の人員削減を実施すると発表した。2024年度中に実行される予定で、グループ横断の構造改革としては最大規模の人員削減となる。

4月15日には富士フイルムビジネスイノベーション(BI)と業務提携に向けた協議を開始したことを発表。複合機や商業産業印刷機の原料・部材調達やトナー開発で連携し効率化を目指す。富士フイルムBIが株式の過半を保有する前提で合弁会社の設立も予定している。屋台骨となる事業で、競合と手を取り合う思い切った判断をした。

「等身大の経営」に向け選択と集中

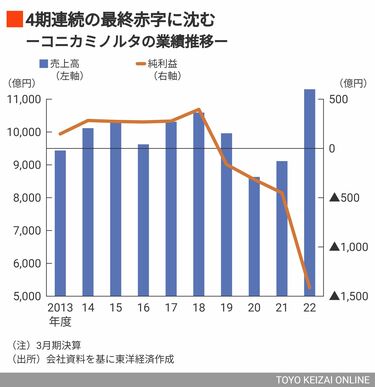

4期連続で最終赤字に沈んだコニカミノルタは、収益力低下に苦しんでいる。直近の2023年3月期は、2017年に買収で参入したプレシジョンメディシン事業の減損が膨らみ、1031億円の巨額赤字を計上。近年は負債額も増加傾向にあり、2023年12月末時点で8219億円の負債を抱えている。

2024~2026年3月期を対象とする中期経営計画では、従来の拡大路線を改め「等身大の経営」を旗印に事業の選択と集中を進めている。競争力を欠く分野については「非重点事業」として第三者資本の活用を検討している。

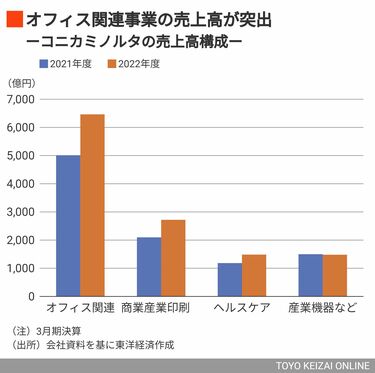

人員削減の対象となる2400人は、売上高の過半を占める事務機関連事業と、産業機器など成長が期待される「強化事業」が中心。競争力のある事業で効率化を図ることが目的で、今後想定される「非重点事業」の他社への譲渡による従業員減は含まれていない。削減方法については今後議論されるが、国内は人員補充のための採用を控える、派遣社員の契約を見直すなどが検討されている。

今回の人員削減は、業界の流れに照らせば判断が遅かったといえる。

事務機ビジネスには紙での出力機会が減る「ペーパーレス化」の逆風が吹く。オフィスなどに機器を設置し、保守料金、トナーなど消耗品の料金、印刷量に応じた機器使用料などを受け取る盤石なビジネスモデルは不変だが、印刷量は今後前年比5%ペースで減り続けるとの試算もあり、大きな成長は見込めない。

本格的にペーパーレス化が叫ばれるようになったのが2010年代後半頃だ。事務機業界では大規模な人員削減が相次いだ。事務機は伝統的に日系メーカーの世界シェアが高い。中でも参入障壁の高いA3複合機は、キヤノン、リコー、富士フイルムBI、コニカミノルタの4社が高シェアを誇る。

逆風下で事業転換へ舵

事務機の売上比率が高いリコーは2017年度、事務機の営業人員など正社員7700人を削減。事務機の拡大路線を改め、収益性の高いITサービスで成長を目指す方向に舵を切った。

富士ゼロックス(現:富士フイルムBI)も海外を中心に2018年から1万人を削減、工場の閉鎖も断行した。キヤノンはリストラをしない経営方針を掲げているが、有価証券報告書によれば2017年から2018年にかけて、オフィス領域の従業員数(パートタイマー、期間社員含む)を8000人以上減らしている。

各社とも中長期的には事務機の市場拡大が見込めない中で、事業ポートフォリオを見直し、収益性を維持するために人員削減へと踏み込んだ構造改革を断行した。

一方、同時期のコニカミノルタは、製造の自動化で効率化を図る、社員教育を通じて事務機事業から他部門への異動を奨励する、他社への転職を促す「特別転進支援」を行うなどの策を講じたものの、他社ほどの痛みを伴う人員削減には踏み切らなかった。

逆風を前に無策でいたわけではない。コニカミノルタは事業転換へと舵を切り、次の成長柱を育成すべく買収を繰り返した。中でも大きかったのがプレシジョンメディシン分野だ。

2017年、世界トップクラスの遺伝子解析技術を持つアメリカのアンブリー社を買収し、プレシジョンメディシン分野に本格参入。アンブリー社の事業を強化するため、診断の指標となるバイオマーカーの探索・設定に強みがあるアメリカのインビクロ社も続いて買収した。2社の買収額は合算で1200億円を超える。

治療のために遺伝子やタンパク質の解析を行うプレシジョンメディシンは、患者の体質に適した治療が可能になると期待されているほか、遺伝的・体質的な疾患の早期発見や予防の助けになるともみられている。手軽さや予防診断への関心の高まりから、成長の余地がある。

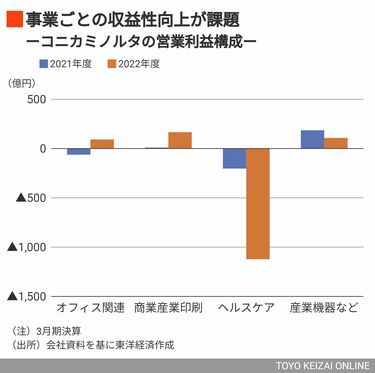

しかし買収後は部門赤字が続いていた。2023年3月期にはプレシジョンメディシン事業で1000億円超の減損損失を計上。コロナ禍で思ったように検査が実施できなかったこと、データの収集を最優先に検査数を積み上げる競合が出現したことにより成長シナリオは崩れた。

コニカミノルタの大幸利充社長は「症例数が増え、その結果収益が上がるとみていたが、設定についてもう少しリスクケースを見るべきだった」と当初の見通しの甘さについて反省の弁を述べた。

残る火種は「非重点事業の後始末」

コニカミノルタはアンブリー社、インビクロ社を買収した後、2社を傘下に置く子会社のアメリカ株式市場への上場を目指していた。成長投資に必要な資金を市場調達する算段だったが、今年3月にインビクロ社を現地企業に173億円で事業譲渡すると発表。インビクロ社の買収価格は約320億円だったため、買収効果どころか損失を計上する結果となった。

インビクロ社の売却が決まり、上場による資金調達も見込めなくなった以上、買収に800億円超を投じたアンブリー社も手離れすると予想される。期待の新事業から一転、巨額の損失を出して撤退候補となったプレシジョンメディシンの“後始末”が残されている。

今回の2400人規模の削減は、4期連続赤字という異常事態に至って迫られた改革だ。主力の事務機事業の改革では他社に後れを取り、期待の新事業も軌道に乗せられなかったコニカミノルタ。「過去の反省と学びを、今後の経営に最大限に生かす覚悟」(大幸社長)。負の遺産とどう向き合い、どう立て直すのか。正念場は続く。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。