前期に続き、今期も「強気計画」を発表したヤマトHD。今度こそ計画を達成できるのか(記者撮影)

前期に続き、今期も「強気計画」を発表したヤマトHD。今度こそ計画を達成できるのか(記者撮影)3期連続の営業減益、そして3期連続の下方修正。今期こそは「4度目の正直」で営業増益へ反転できるのか――。

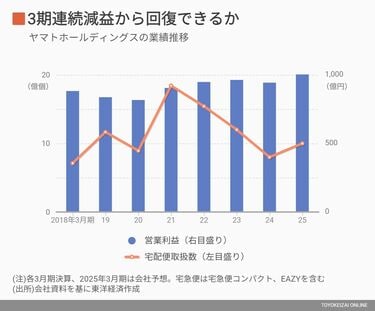

宅配便大手のヤマトホールディングス(HD)は5月8日、2024年3月期決算を発表した。

売上高に相当する営業収益は前期比2.3%減の1兆7586億円、本業の儲けとなる営業利益は同33.3%減の400億円と減収減益だった。当期純利益は土地売却益(122億円)が貢献し、同18%減の376億円となっている。

ヤマトはこれで3期連続の営業減益。業績予想を下方修正したのも3期連続だ。物流業界の物量が低迷する中、厳しい決算に沈んでいる。

年間を通じて荷物量が低迷

苦戦の要因は、思うように荷物を獲得できていないことに尽きる。宅配便(宅急便・宅急便コンパクト・EC事業者向けの「EAZY」)の個数は18.8億個で、前期から2.1%減少した。消費者がリアル店舗での購買に回帰したことなどでEC需要が鈍化したことに加え、年末商戦の不振など、需要期の荷物量が落ち込んだことが影響している。

大口法人向けは営業努力もあり、取扱数量は1.5%増と健闘したものの、個人や小口法人向けは数量が5.8%減と低調だった。そのほか、ロジスティクスや国際輸送の収入も減少している。

プラス要素として、宅配便の単価は運賃値上げ交渉で721円と前期から18円上昇。残業時間の削減や自然減で人件費も大幅に削減し、配送網の集約など構造改革の効果もあったが、物量減の影響は厳しく、大幅減益となってしまった。

栗栖利蔵副社長は決算会見で「期初計画の利益に到達できていない。収益を上げていくことも、年間を通じて満足のいくものではなかった。ただ、第4四半期は費用削減でカバーするなど、流れは変わってきている。この流れを継続させながら、収益を出していくことに注力したい」と語った。

しかし、懸念されるのは続く2025年3月期の業績計画だ。宅配便の個数は6.4%増の20億個、単価は4円増の725円と想定。営業収益は前期比3.5%増の1兆8200億円、営業利益は同24.8%増の500億円とした。上期は50億円の営業赤字となるが、後半に一気に盛り返すシナリオだ。

ヤマトが上期に赤字に転落するのは珍しく、残業代の未払い問題があった2018年3月期以来となる。一方、下期に550億円以上の営業黒字を出したのは、最近ではコロナ禍で特需が発生した2021年3月期しかない。

下期に高水準の利益を目指すが

つまり、上期はかなりの苦戦が予想される一方、下期は歴史的にも高水準の利益をたたき出す必要がある。

ヤマトの貨物専用機。輸送スピードを重視する顧客へ営業を進めていく(写真:ヤマトHD)

ヤマトの貨物専用機。輸送スピードを重視する顧客へ営業を進めていく(写真:ヤマトHD)足元の4~6月期、宅急便の数量は回復しきれておらず、すぐに収益を伸ばすのは難しい状況だ。また、前期にあったワクチン関連やリコール関連の案件の反動減の影響もある。

ほかにも、費用面では貨物専用機の導入による先行費用が重い。こうしたマイナス要素を営業の強化と構造改革による効率化でカバーしていく構造になる。

「さまざまな価値のある営業をし、値上げ交渉も進める。第2四半期以降、効果が出てくる。世の中も賃金アップなどでよくなってくる。そうしたことが下期に寄与していく。構造改革もさらに進めたい。人件費、委託費を含めて効果として出てくる」(栗栖副社長)

ヤマトは配送網の構造改革について、前期も、その前の期も「効果が出てきている」と説明してきた。

V字回復へ正念場

今回の決算でも、栗栖副社長はラストワンマイルの集約によって作業コストや拠点間輸送のコストが下がっていると言及した。数年かけて投資した以上の効果を出していくと説明したが、実際は3期連続減益に沈んでおり成果は見えづらい。

もし4期連続で下方修正あるいは減益となれば、経営責任を指摘されかねない。構造改革についても、より明確な効果を求めて一段と踏み込む必要がありそうだ。

あらゆる商品が値上げされ、消費マインドが冷え込む中、物流業界は低調な荷動きが続く。そんな状況下でヤマトはV字回復を示さなければならない。今期はよりシビアに結果が求められる、正念場の一年となりそうだ。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。