岸田文雄政権の目玉政策、所得税と住民税の定額減税が6月から始まる。会社員や個人事業主など働き方によって減税を受けられる時期や手法が異なり、自治体や企業は準備に追われている。更なる事務負担となっているのが、納税額が少なく、減税し切れない層に差額を現金給付する「調整給付」という新たな仕組みだ。

政権「可処分所得の下支え」に自信

岸田政権が昨秋に閣議決定した経済対策の目玉に据えたのが定額減税だ。その目的について、岸田首相は税制改正関連法が参院本会議で可決・成立した3月28日の記者会見で「官民が連携して、物価高を上回って可処分所得が増えるという状況を確実につくり、国民の実感を積み重ねていく」と改めて強調した。

物価変動を加味した実質賃金は2月まで23カ月連続でマイナスに沈む。一方で足元では昨春を上回る5%超の賃上げが進んでおり、定額減税の実施で物価と賃金の好循環を目指す。

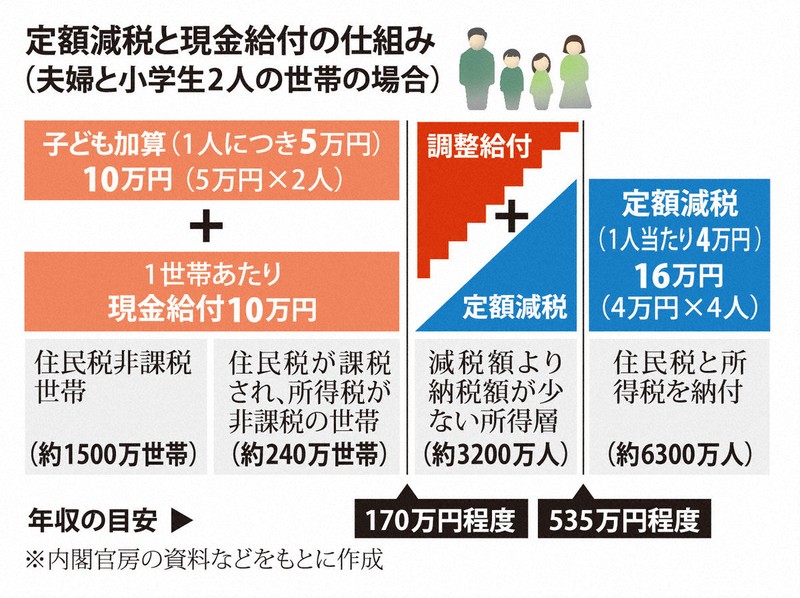

定額減税は、納税額から一定額を差し引いて減税する手法だ。今回は納税者本人だけでなく扶養家族も対象で、1人当たりの減税額は所得税3万円、住民税1万円の計4万円。夫婦と子ども2人の4人世帯は、計16万円を減税する。

減税規模は、所得税2兆3020億円、住民税9234億円の計3兆2254億円。減税対象は、合計所得1805万円(年収2000万円)以下で、国会議員を含む高所得層は減税を受けられない。一方、住民税非課税世帯など低所得層には1世帯10万円の現金給付が昨年末から始まっている。子育て加算もあり、夫婦と子ども2人の4人世帯は、計20万円を給付する。

「はざま」を救う調整給付で事務負担増

検討過程で課題となったのが、納税額が少なく、減税し切れない「はざま」の所得層の存在だ。約3200万人おり、夫婦と小学生2人の4人世帯であれば、年収170万~535万円程度の所得層だ。

定額減税の恩恵が十分に受けられずに不公平が生じることを避けるため、岸田政権は今回、減税に給付を組み合わせる調整給付で対応することにした。引き切れなかった減税額を計算して1万円単位で切り上げて自治体から給付する。例えば、引き切れなかった減税額が計1・2万円なら給付額は2万円だ。

調整給付で公平さを担保した結果、負担が重くのしかかることになったのが自治体だ。定額減税の対象者の特定をしたり、給与所得者や個人事業主、年金受給者で異なる減税方法への対応をしたりするなど業務が増えていたところに、調整給付の給付額の計算という仕事まで加わったためだ。

国の新ツール、性能は未知数

そもそも住民税などの地方税を徴収している自治体は、国税である所得税の正確な情報は把握していない。そこで、政府は自治体向けに、デジタル庁が開発する「推計所得税額等算定ツール」を用意した。住民税や住民基本台帳などの情報を送れば、2024年分の推計所得税額が自動計算されるという。

デジタル庁によると、3月末時点で全国1741市区町村のうち1437自治体がツールを利用する意向を示した。使用しないと回答した自治体は86あったが、河野太郎デジタル相は「非常に小規模な自治体は慣れた人が手作業でやった方が早い場合もある」と理解を示す。

ツールは5月27日に完成する予定だ。ただ、自治体の担当者からは「使いものになるかは、実際に完成したツールを見ないと判断できない」「申請書の発送や手続きの進捗(しんちょく)管理などもあり、国のツールだけで事務が完結するわけではない」などの声が上がり、負担軽減につながるかは見通せない。このため、給付額を独自のシステムで推計する自治体も出てきている。

減税と給付、麻生政権は回避

減税と給付を組み合わせる手法は、その煩雑さゆえ歴代政権は避けてきた経緯がある。

橋本龍太郎政権は1998年に定額減税を2回実施した。97年の消費税率5%への引き上げで個人消費が冷え込み、山一証券や北海道拓殖銀行が破綻して金融危機に陥ったためだ。計4兆円規模の減税で景気浮揚を狙ったが、個人消費の回復にはつながらなかった。

08年9月に発足した麻生太郎政権は、直前の福田康夫首相の下で政権末期にまとめられた定額減税と非課税世帯への臨時給付を、一律給付に切り替えた。事務手続きが複雑で、原油高による物価高騰への生活支援が「早期に実現できない」との判断だった。

エコノミストらは、今回の減税・給付で消費に回るのは約3割で、残りの約7割は貯蓄に向かうとみる。新型コロナウイルス禍に一律支給された1人10万円の特別定額給付金も、消費に回ったのは3割程度と分析されており、効果は同程度の可能性がある。

一方で、所得にかかわらず公平な支援を実現しようという考え方は重要だ。低所得者向け給付の線引き基準が、住民税の課税・非課税のひとつしかないことが政策の幅を狭めてきたとも言える。欧米などでは減税と給付を組み合わせた「給付付き税額控除」という制度で柔軟な支援を実現している。

減税と給付を組み合わせた支援策を今後も検討するのであれば、人手不足で限界に近づいている自治体の負担軽減策とセットであることが必須だ。所得や家族構成などの情報を一元管理するシステムの構築や運用を担う行政機関の新設など検討すべき課題は多い。【中島昭浩】

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。